Jedným z hlavných „posolstiev“ tohto blogu je, že pre drvivú väčšinu investorov je lepšie vyhnúť sa aktívne spravovaným investičným riešeniam (teda primárne klasickým podielovým fondom), a svoje peniaze investovať pomocou nástrojov, ktoré „len“ kopírujú zloženie niektorého indexu.

Hovorí sa tomu aj pasívne investovanie.

U veľa ľudí však tento pojem vzbudzuje negatívne emócie a často to schytávam na „internetoch“ v diskusiách, alebo v komentároch, či mailoch.

Niečo v tomto zmysle: pasívne investovanie je pre lenivcov, kto chce niečo v živote dokázať, musí byť aktívny, je to hlúpa stratégia, pretože pasívni investori sú vystavení volatilite, trh si s nimi robí, čo chce a keď to padne o 40%, tak sa budú len bezmocne pozerať, potom ešte len uvidia, atď.

Toto je ale veľké nedorozumenie. Pretože

Pasívne investovanie neexistuje.

Naozaj nie.

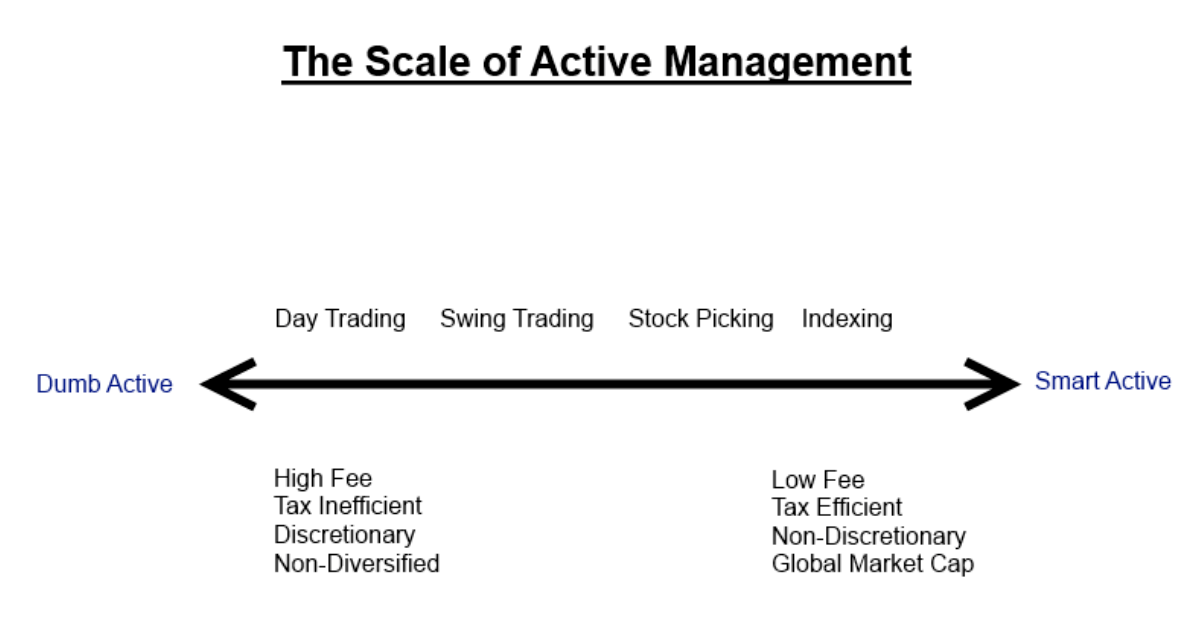

Každé investovanie je aktívne, rozdiel je len v miere – môžeme sa teda baviť len o viac, či menej aktívnom spôsobe investovania. Okrem toho – v žiadnom prípade neplatí, že čím je investovanie aktívnejšie, tým lepšie výsledky dosahuje. Skôr naopak.

Investovanie je hra s pravdepodobnosťou a rozumný investor smeruje svoje ťažko zarobené peniaze tam, kde má najväčšiu pravdepodobnosť dosiahnutia adekvátnych výsledkov. Z tohto pohľadu môžeme hovoriť aj o rozumnom a nerozumnom aktívnom investovaní.

Cullen Roche z blogu pragcap to vidí takto:

Takže radšej než o pasívnom investovaní hovorme o indexingu, alebo indexovaní.

Takže radšej než o pasívnom investovaní hovorme o indexingu, alebo indexovaní.

Pre štandardného, neprofesionálneho investora, ponúka takýto spôsobob investovania „najviac muziky za najmenej peňazí“. V žiadnom prípade však nemôžeme hovoriť o pasivite. Indexing totiž vyžaduje dosť veľa činností – na úrovni investora, na úrovni investície, aj na úrovni benchmarku.

Aktivita na úrovni investora

Aj indexový investor, ktorého by mnohí s dešpektom nazývali „pasívny“, musí urobiť niekoľko aktívnych, a dôležitých, krokov:

- rozhodnúť sa začať investovať (samé od seba sa nestane nič)

- urobiť si finančný plán

- urobiť si priestor v rozpočte a začať sporiť

- otvoriť si účet u brokera

- stanoviť si alokáciu do rôznych typov aktív

- vybrať si konkrétne fondy, do ktorých bude investovať

- posielať pravidelne peniaze na účet k brokerovi

- robiť pravidelné nákupy

- pravidelne rebalansovať portfólio

- pravidelne revidovať, či daná alokácia stále stále vyhovuje cieľom a situácii investora

- rozhodnúť sa, ako zareagovať na konkrétne situácie na trhu, v ekonomike, v živote

Bez ohľadu na to, či investuje do ETF alebo do klasických podielových fondov, či individuálnych akcií, horeuvedené kroky by mal urobiť každý investor. Niektoré z nich je ale možno „vyoutsourcovať“, za poplatok, na advisora.

Aktivita na úrovni benchmarku (indexu)

Trhové indexy, ktoré sa investor rozhodne svojimi investíciami sledovať, takisto nie sú nemenné. Pozrime sa napr. na S&P500, čo je jeden z najsledovanejších indexov na svete.

Je to skupina 500 najväčších firiem podľa trhovej kapitalizácie, obchodovaných na amerických trhoch (NYSE alebo NASDAQ).

Jej zloženie a váhy jednotlivých komponentov sa v čase menia, podľa meniacej sa trhovej kapitalizácie (hoci to nie je jediné kritérium, viac nižšie).

Len v roku 2015 z indexu vypadlo 24 firiem a boli nahradené novými. V roku 2014 bolo takýchto zmien 15.

Mení sa aj sektorové zloženie indexu – pred rokom 1976 neobsahoval žiadne finančné inštitúcie. Pred rokom 2016 neobsahoval žiadne spoločnosti, zaoberajúce sa nehnuteľnosťami. V roku 1957, keď sa počet komponentov ustálil na 500, index neobsahoval ani jednu spoločnosť z oblasti IT (information technology) a väčšinu tvoril priemysel (industrials). Dnes je IT sector najväčšou zložkou s podielom takmer 24% a industrials tvoria len niečo vyše 10%.

O zmenách komponentov rozhoduje výbor (vážne!), pričom berie do úvahy niekoľko pravidiel:

- trhová kapitalizácia

- likvidita

- domicil

- public float (koľko akcií sa obchoduje na verejných trhoch)

- sektor, do ktorého firma patrí (alebo kam ju výbor zaradí)

Každé z týchto pravidiel sa delí na konkrétne požiadavky, ktoré musí daná firma splniť pred tým, než je do indexu zaradená.

No a, samozrejme, v čase sa menia aj tieto pravidlá. Napríklad do roku 2005 bola rozhodujúca celková kapitalizácia firmy (obchodované aj neobchodované akcie), od roku 2005 sa pri rozhodovaní berie do úvahy len trhová kapitalizácia (teda len hodnota tých akcií, ktoré sú verejne obchodované).

S trochou nadhľadu môžeme tento výbor brať ako investičný výbor alebo portfolio managera akéhokoľvek aktívne spravovaného fondu. A indexové fondy, alebo ETF, ktoré tento index trackujú, si v princípe za mierny poplatok kupujú jeho služby.

A dosiahnuť lepšie výsledky ako tento index je veľmi ťažké – väčšine aktívnych fondov sa to nedarí. Prečo je to tak, keď riadiť sa podľa trhovej kapitalizácie mnohí považujú za veľmi zlú stratégiu? Čím drahšia akcia je, tým viac jej treba kúpiť a čím je lacnejšia, tým viac jej treba predať. To neznie ako recept na úspech, skôr naopak.

Napriek tomu je to dobrá stratégia.

Dôvod je v tom, čo už dávno sformuloval Ben Graham:

„In the short run, market is a voting machine, but in the long run, the maket is a weighing machine“.

Voľne preložené do slovenčiny – v krátkom časovom horizonte investori kupujú to, čo najviac letí, vyzerá zaujímavo, má veľký prísľub do budúcna, vyzerá tak, že sa na tom budú dať rýchlo zarobiť veľké prachy. Inými slovami – z krátkodobého hľadiska zvíťazí to, čo sa investorom práve najviac páči (nifty-fifty akcie v 70-tych rokoch, dot.com akcie v 2000, finančné inštitúcie v roku 2007, FANG, Bitcoin a spol. v 2017).

No z dlhodobého hľadiska prevážia reálne ekonomické fundamenty. Najvyššou kapitalizáciou trh odmení tie spoločnosti, ktoré ponúkajú zákazníkom najlepšie služby/produkty za najlepšie ceny, a prinášajú adekvátny profit svojim akcionárom.

Takže relatívne s čistým svedomím môžeme povedať, že v dlhom časovom horizonte index S&P500 vždy obsahuje 500 najúspešnejších verejne obchodovaných amerických firiem. A s takouto skupinou sa súperí len veľmi ťažko.

Podobným spôsobom funguje napr. aj MSCI World index, kde je hlavným kritériom tiež trhová kapitalizácia, no zameriava sa na globálny trh. Jednotlivé komponenty musia mať dostatočnú likviditu a musí ich byť dostatočný počet na to, aby adekvátne reprezentovali jednotlivé trhy. No nesmie ich byť príliš veľa, aby nebolo veľmi komplikované takýto index fyzicky replikovať (v tom prípade by ho žiadny fond nepoužíval ako benchmark).

Aktivita na úrovni investície (fondu)

Vzhľadom na vyššie popísané je už asi jasné, že trackovať nejaký index nie je vôbec jednoduché a vyžaduje to veľkú aktivitu.

Jedným dôvodom sú zmeny v samotnom indexe. Druhým sú vstupy a výstupy investorov do fondu a z fondu. Pri vstupe investora do indexového (podielového) fondu musí manažer rozdistribuovať túto novú investíciu pro-rata medzi jednotlivé komponenty indexu a naopak – pri výstupe musí jednotlivé komponenty predávať tak, aby mal dostatok hotovosti na vyplatenie investora. Do úvahy treba tiež brať inkasované dividendy.

Pri ETF to funguje trochu inak, pretože akcie fondu (units) sa voľne kupujú a predávajú na trhu. Pri rastúcom záujme investorov musí správca v spolupráci s tzv. autorizovanými účastníkmi (väčšinou investičné banky, s ktorými má správca zmluvu) zabezpečiť, aby sa na trh dostalo dostatok nových units fondu a zároveň sa nakúpilo adekvátne množstvo podkladových akcií, ktoré tvoria trackovaný index. Pri výstupoch investorov z fondu (investori predávajú unity fondu na trhu) zase naopak – autorizovaní účastníci musia unity fondu z trhu dostatočne rýchlo skupovať a zároveň predávať podkladové akcie v danom pomere.

Cieľom je minimalizovať tzv. tracking error, teda zabezpečiť, aby vývoj cien akcií fondu čo najpresnejšie kopíroval vývoj konkrétneho indexu.

Naozaj to nie je jednoduché a je s tým kopec roboty.

Posledným klincom do rakvy „pasivity“ pri investovaní do indexov sú samotní investori, ktorí sa nevedia udržať na uzde.

Pôvodným zmyslom indexového fondu (podielového, nie obchodovaného na burze) bolo poskytnúť investorom lacnú a efektívnu možnosť dlhodobo investovať do diverzifikovaného portfólia akcií (alebo iných nástrojov) a získať skvelé dlhodobé výnosy.

To sa zmenilo príchodom ETF. Tento nástroj umožnil investovať do indexov naozaj širokým masám investorov, a je to jeho veľké plus. No na druhú stranu tým otvoril dvere do najtemnejších kútov investorovej mysle a vypustil odtiaľ jeho najväčších démonov – umožnil im indexy (a čokoľvek iné) aktívne trejdovať. Pasívne investovanie postavené na hlavu.

Preto ich napríklad kritizuje indexový guru a zakladateľ Vanguardu John Bogle.

V praxi to potom vyzerá takto: z najväčšieho ETF na svete, SPDR S&P500 (SPY), počas februárového poklesu akcií investori vytiahli 23,6mld USD (8% z celkových aktív).

Všetci investori v ETF sú dlhodobí, pasívni a chladní ako kameň, až kým nepríde korekcia 10%. Potom spanikária, všetko zahodia a vyskočia oknami von.

One thought on “Pasívne investovanie nie je až také pasívne.”

Comments are closed.