Nedávno mi prišiel zaujímavý email od čitateľa Andreja:

„Dobrý deň Vladimír,

čo si myslíte o téze, že rozrastajúce sa pasívne investovanie (čo investovanie do ETF je) narúša schopnosť trhu generovať správne ceny, efektivitu trhov a nakoniec vlastne povedie k rozvráteniu ekonomiky?“

a pridal tiež linku List akcionárom fondu Vltava, od Daniela Gladiša, známeho českého investora, v ktorom poukazuje na nebezpečenstvá indexového investovania.

Gladiš zďaleka nie je jeho jediným kritikom. Asi najväčšie „pozdvižení“ spôsobila firma Bernstein v auguste 2016 svojim dokumentom „Tichá cesta do záhuby: prečo je pasívne investovanie horšie ako marxizmus„.

Paul Singer, zakladateľ firmy Elliot Managemet, minulý rok v Liste akcionárom napísal, že „Pasívne investovanie zožerie kapitalizmus.“

Frederico Kaune z UBS Asset Managementu narieka, že „Už viac nemôžeme byť takými fundamentálnymi investormi, ako by sme chceli.“

A to všetko kvôli indexovým fondom.

Čo nám vlastne hrozí?

Hlavný argument horeuvedených kritikov indexového investovania je zhruba takýto:

Pasívni investori slepo investujú peniaze do najrýchlejšie rastúcich firiem, bez ohľadu na to, či sú tie firmy dobré alebo nie. Tým deformujú trh, pretože nie sú odmeňovaní tí najlepší, ale tí najväčší, cenové signály prestávajú plniť svoju úlohu a to nakoniec povedie k deštrukcii kapitalizmu.

Druhá línia kritiky hovorí, že indexoví (pasívni) investori sú tzv. free rideri, ktorí len parazitujú na ťažkej a záslužnej práci aktívnych manažerov, ktorí v pote tváre vyhľadávajú tie najlepšie spoločnosti, ťahajúce ekonomiku a celý svet vpred tým, že pomáhajú stanoviť správne ceny aktív.

A ak budú všetci pasívny, nebude mať túto záslužnú a ťažkú prácu kto robiť a tak, ako v predchádzajúcom prípade, to nakoniec povedie k deštrukcii kapitalizmu.

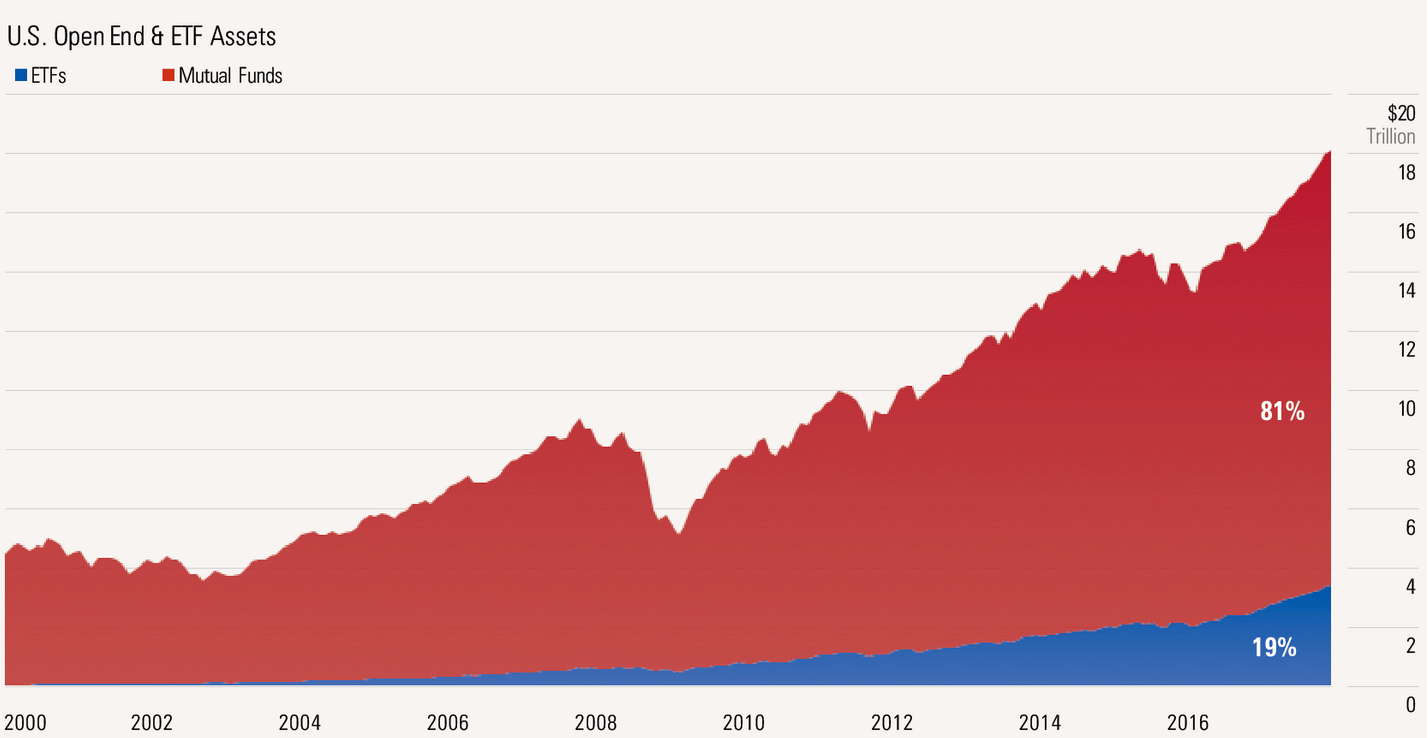

Koľko peňazí je spravovaných „pasívne“?

Je pravda, že do pasívnych fondov plynie oveľa viac peňazí ako do fondov aktívnych:

Zdroj: Morningstar

To však neznamená, že väčšina peňazí je manažovaná pasívne. Naopak. Pasívne stratégie tvoria len malú časť celkovej trhovej kapitalizácie:

Zdroj: Morningstar

Horeuvedené grafy ukazujú všetky aktíva spolu.

V akciách je pasívne manažovaná asi tretina celkovej trhovej kapitalizácie. Z aktív, spravovaných akciovými podielovými fondami, je asi 43% indexových.

Je jednoducho nemožné, aby menšinové pasívne stratégie mali väčší vplyv na ceny akcií ako aktívne stratégie.

Pre hľadanie správnej ceny je dôležitý objem zobchodovaných akcií. A John Bogle uvádza, že pravidelné rebalansovanie pasívnych indexových fondov tvorí len 5% celkového tradingu. Aj keby sa teda objem indexovania zdvoj-, ztroj – alebo aj zoštvornásobil, nemalo by to na správne fungovanie akciového trhu mať žiadny zásadný negatívny vplyv.

Trhy stále fungujú

Manažeri aktívnych fondov (pretože z „neznámych“ dôvodov sú to primárne správcovia a manažéri aktívnych fondov, ktorí predpovedajú koniec sveta spôsobený indexovým investovaním) hovoria, že indexové investovanie umiestňuje kapitál neefektívne, pretože nové peniaze sú v takýchto fondoch alokované primárne do najdrahších akcií, a tým pôsobia ich ďaľší, ničím nepodložený rast.

Možné to je. Ale čo robia aktívne stratégie?

Zatiaľ čo váha najväčších 3 akcií v indexe S&P500 – Apple, Alphabet (bývalý Google) a Amazon je 3,55%, 3,01% a 2,87% (spolu 9,43%), zastúpenie týchto firiem v priemernom akciovom fonde je 3,63%, 3,44% a 3,40% (spolu 10,47%).

Preto pôsobia tvrdenia p. Gladiša minimálne podivne. V liste akcionárom píše napr. toto:

„Za posledních deset let odteklo z aktivně řízených fondů 1,2 biliónů dolarů a 1,4 biliónů dolarů přiteklo do fondů indexových. Tento bezprecedentní pohyb peněz deformuje trh, mění jeho dynamiku, přináší obrovská rizika a příležitosti na straně druhé. straně druhé.“

Ten flow, o ktorom píše, bol ale predsa z amerických akcií (z aktívne spravovaných fondov) opäť len do akcií amerických (no spravovaných tzv. „pasívne“).

Je úplne naivné si myslieť, že tieto peniaze odišli primárne z premyslených fundamentálnych value stratégií a naliali sa do Facebooku a Amazonu. Okrem toho, veľký počet aktívnych fondov sú tzv. „closet indexers“ (teda fondy, ktoré sa tvária aktívne a podľa toho si nechávajú aj zaplatiť, no v skutočnosti len potajme kopírujú index) a myslím, že to mohli byť jedni z hlavných kandidátov na redemácie.

To, ako „hlúpo“ fungujú indexové fondy, vysvetľuje p. Gladiš na porovnaní automobilky Tesla s General Motors:

„Určitě si pamatujete, když jsme na našem minulém výročním setkání akcionářů debatovali o ocenění dvou automobilek – GM a Tesly. Zrovna v té době totiž obě měly přibližně stejnou tržní kapitalizaci ve výši 50 miliard dolarů. Udělali jsme si tenkrát takovou malou anketu. Investor má k dispozici 50 miliard dolarů a musí si vybrat mezí tím, zda si za ně koupí celé GM nebo celou Teslu. Investor, který si vybere GM, si může na konci roku odnést domů 9 miliard dolarů zisku, zatímco investor, který si vybere Teslu, bude do ní muset na konci roku další dvě miliardy vložit, aby vůbec přežila. Když jsme nechali hlasovat, nenašel se nikdo, kdo by si vybral Teslu, a všichni hlasující se přiklonili k GM.

‘Moudrost’ fungování indexových fondů však stále tlačí akcie GM dolů a akcie Tesly nahoru. GM dosahuje velký zisk, vyplácí velkou dividendu a masivně kupuje vlastní akcie za šestinásobek ročního zisku. Tím počet akcií v oběhu klesá, tržní kapitalizace neroste a váha akcií GM v indexu klesá. Na druhé straně Tesla potřebuje každý rok nové a nové peníze na zalepení svých ztrát a musí opakovaně vydávat nové akcie.

Protože trh zatím stále ignoruje neschopnost Tesly vytvořit jediný dolar zisku, cena nejenže stále roste, díky emisím nových akcií roste ještě rychleji její tržní kapitalizace a s ní i váha v indexu. Paradoxně tak peníze díky pasivnímu investování minimálně na relativní bázi odtékají z akcií levné a ziskové společnosti a přitékají do akcií drahé a permanentně ztrátové společnosti. Kolik pasivních investorů si něco takového uvědomuje?“

K tomu len 2 poznámky:

– 3 najväčší inštitucionálni akcionári firmy Tesla, ktorí spolu vlastnia takmer 25% tejto firmy, sú T. Rowe Price Associates, Fidelity Management a Baillie Gifford&Co – všetko správcovia aktívnych fondov. Takže ak niečo spôsobuje ničím nepodložený rast cien akcií firmy Tesla, určite to nie je „múdrosť“ indexov

– aktuálna trhová kapitalizácia Tesly je 47,35mld USD v porovnaní s 54mld USD firmy General Motors. Akcie firmy Tesla stále vyzerajú byť predražené, no po nedávnom zverejnení problémov s cash-flow sa hlavní akcionári – správcovia aktívnych fondov – zrejme trochu spamätali.

A už vôbec nechcem začať rozoberať tvrdenie, že spätný nákup akcií firmou (buyback) spôsobuje, že trhová kapitalizácia nerastie …

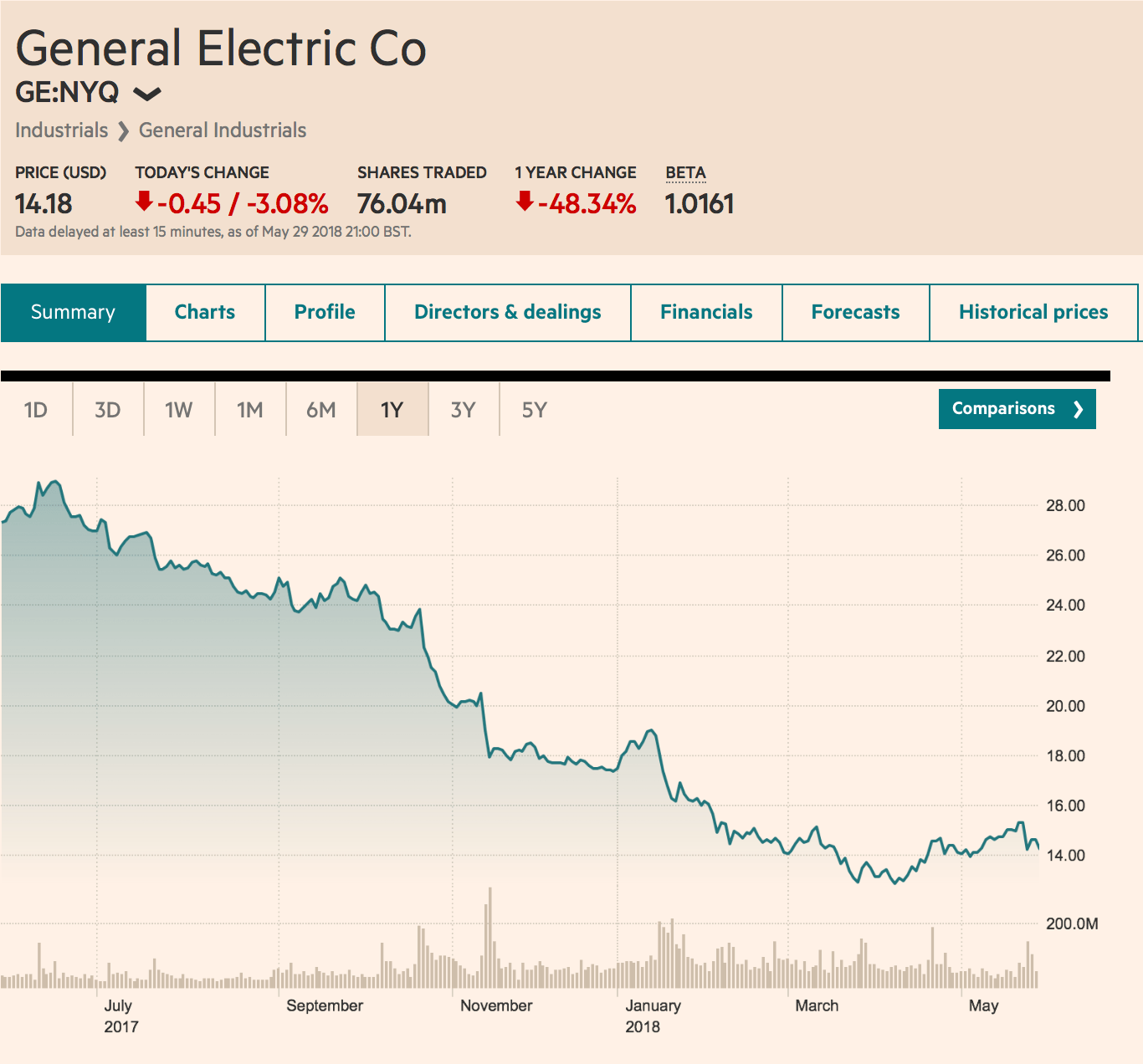

Ďaľší príklad, že indexové fondy nijako neobmedzujú schopnosť trhu v dlhom horizonte správne oceniť akcie akejkoľvek firmy, je General Electric.

Zdroj: Financial Times

Cena jej akcie od januára 2017 klesla z hodnoty 31,67USD až na aktuálnu úroveň 14,25 USD, teda o zhruba 55%. A to napriek tomu, že je súčasťou indexu S&P500, (na rozdiel od vyššie spomínanej Tesly), ktorý za rovnaké obdobie narástol o zhruba 20%.

Ak by bola pravda, že kvôli indexovaniu plynú nové peniaze do akejkoľvek veľkej firmy, bez ohľadu na to, čo tá firma robí, horeuvedená situácia by nemohla nastať.

Čo sa ale stane, ak bude objem pasívnych stratégií rásť ako doteraz a nakoniec budú všetci len indexovať?

Neviem. Zrejme by spôsobilo dosť veľké problémy, ale nemyslím si, že by taká situácia vôbec mohla nastať.

Asi naozaj platí, že čím väčšia časť trhovej kapitalizácie bude v indexových stratégiách, tým väčšia neefektivita trhu. To ale zároveň znamená, že o to väčšie budú príležitosť pre skutočných aktívnych investorov túto neefektivitu využiť vo svoj prospech, vrátiť ceny tam, kam patria a zarobiť na tom.

Naozaj sú indexoví investori len nevďační „free-rideri“?

Toto je veľké nedorozumenie. Indexové investovanie totiž vôbec nie je pasívne.

Ak si niekto kúpi index S&P500, nekúpi si zvyšných 5000 amerických firiem. Ak niekto kúpi Total US market, nekúpi európske, alebo japonské akcie. Ak niekto kúpi akcie, nekúpi dlhopisy. Ak kúpi štátne dlhopisy, nekúpi korporátne dlhopisy.

Aj keď investujete pomocou indexu, robíte aktívne rozhodnutia, ktoré ovplyvňujú ceny rôznych segmentov finančných aktív. Indexoví investori sa nemajú za čo hanbiť.

Je pravda, že indexovanie by bez rôznych foriem aktívneho investovania nemohlo existovať. Ale myslím, že trhy znesú ešte oveľa viac indexových produktov bez toho, aby tým kapitalizmus nejako vážne utrpel.

Skôr naopak – indexové fondy a ETF považujem za skvelý príklad trhovej inovácie. Umožňujú hocikomu participovať na dlhodobom pozitívnom ekonomickom vývoji tak, ako aktívne podielové fondy, no oveľa lacnejšie.

A stalo sa presne to, čo by ste v trhovej ekonomike čakali – správcom aktívnych fondov odchádzajú klienti aj so svojimi peniazmi, takže musia znižovať poplatky a/alebo zlepšovať svoje služby a produkty (samozrejme vo svete, u nás nie:-)). No a niektorí sa snažia zachrániť (svoju) situáciu poukazovaním na rôzne viac-či menej teoretické nebezpečenstvá, ktoré by ich konkurencia mohla možno, niekedy, snáď v budúcnosti spôsobiť.

Všetko je tak, ako má byť.

Malá prosba na záver

Ak sa vám blog páči, pomôžte mi ho, prosím, spropagovať. Je to jednoduché – stačí „lajknúť“ fejsbukovú stránku blogu PSČ na tejto linke.

Díky moc!

2 komentáre o “Zničí pasívne investovanie kapitalizmus?”

Comments are closed.

Clanok o Danielovi Gladisovi – jeho fond nie je schopny porazit ani inflaciu.

https://www.investicniweb.cz/2017-2-13-proc-neinvestovat-podle-ceskeho-investicniho-gurua/

nie je prekvapujue ze si Gladis potrebuje ulavit kydanim spiny na indexove fondy.

Dobrý den,

jsem rád, že jste se k tomuto komentáři D. Gladiše vyjádřil. Obecně mám pana Gladiše rád a vždy si s chutí přečtu jeho komentáře k jednotlivým akciím nebo aktuálním událostem. Ale toto mě pobavilo. Přišlo mi to jako ufňukané stěžování si na zlé lidi.

Spíš bych očekával, že se bude soustředit na to, že aktivní investoři mají nyní snadnější pozici a mohou lehce ukázat, že dokáží lépe odhadnout trh a vybrat kvalitní firmy a tedy že se i malému investorovi vyplatí svěřit peníze aktivnímu fondu – protože bude mít vyšší zisky. No, nestalo se. Děkuji za Vaše doplnění fakt, která p. Gladiš jaksi „zapomněl“ zmínit.

JV