„Cynik je človek, ktorý pozná cenu všetkého, ale nepozná hodnotu ničoho.“ Oscar Wilde

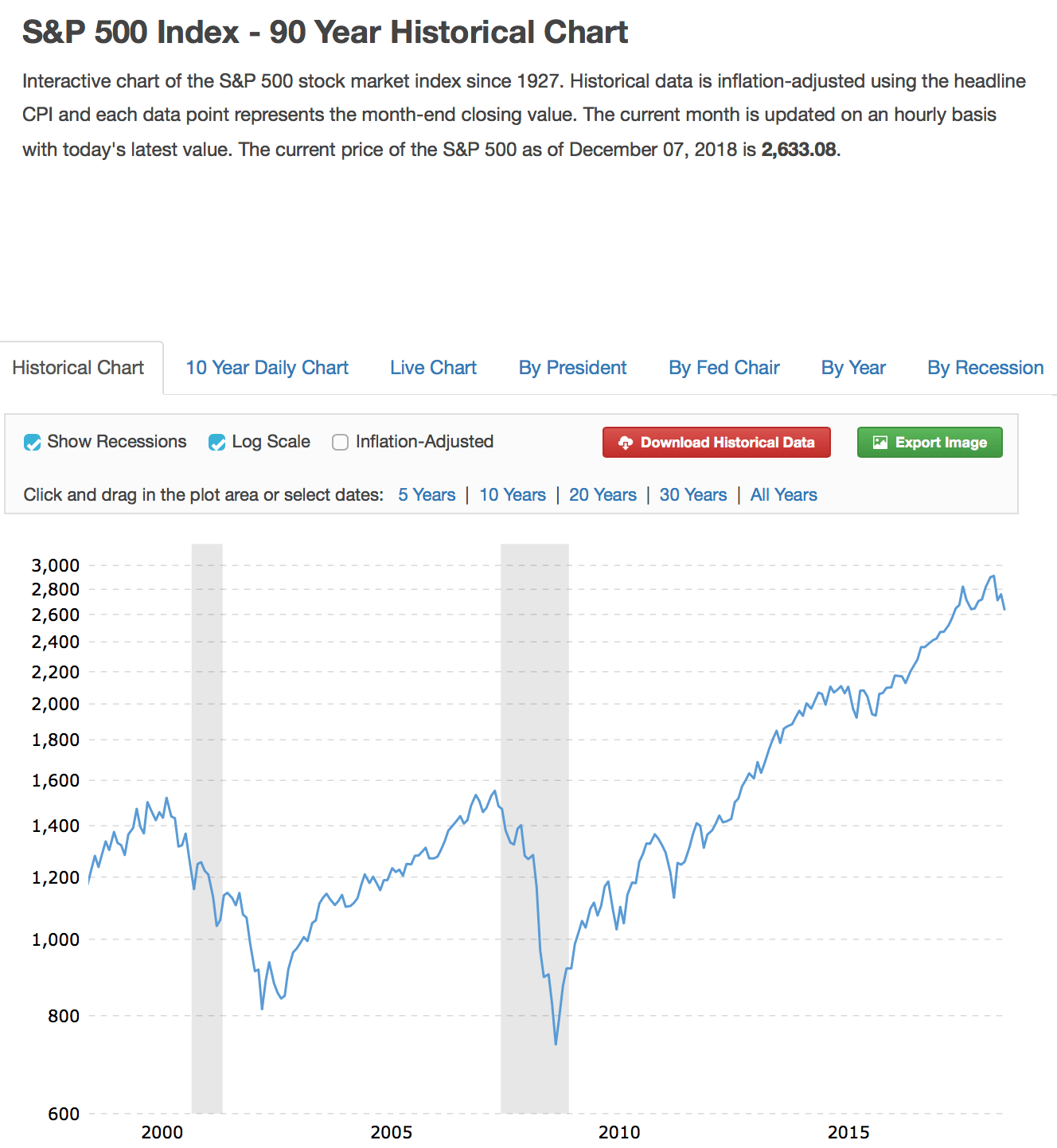

Cena amerických akcií, meraná indexom S&P 500, je aj po ostatnom poklese o takmer 10% z historicky najvyššej úrovne 2914 (aktuálne 2633) výrazne vyššia ako bola pred finančnou krízou v rokoch 2007 – 2009 (hodnota 1550 v októbri 2007). Je tiež vyššia než bola pred prasknutím dot.com bubliny v roku 2000 (hodnota 1518 v auguste 2000).

Zdroj: macrotrends.net

Znamená to však, že sú americké akcie dvojnásobne drahšie, ako boli vtedy? Sú to, koniec-koncov, tie isté akcie, tie isté firmy ako pred 10 rokmi. Len stoja 2-krát toľko. Na prvý pohľad to teda vyzerá, že za svoje peniaze dostávame iba polovičnú hodnotu, ako vtedy. Je to naozaj tak?

Nie, nie je.

Ako povedal Warren Buffett – „Cena je to, čo zaplatíme, hodnota je to, čo dostaneme“. Ak teda chceme zistiť, či akcie naozaj zdraželi, musíme sa pozrieť nielen na cenu, ale aj na ich hodnotu.

Na to, aby sme vedeli určiť hodnotu akcií, je dôležité nepozerať sa na ne ako na nejaké „papieriky“, ktorých cena sa zo dňa na deň (alebo z minúty na minútu) mení (to je pohľad špekulanta), ale ako na obchodné podiely vo firmách, ktoré produkujú nejaké služby, či produkty a predávajú ich svojim klientom s cieľom vytvoriť dlhodobý profit (pohľad investora).

A z pohľadu investora je profit veľmi dobrým meradlom hodnoty.

Samozrejme, sú aj iné dôležité faktory – kvalita produktov a služieb, zákaznícky servis, prístup k zamestnancom, výskum a vývoj, pozitívne ovplyvňovanie blízkeho aj vzdialenejšieho okolia atď. Ak ale firma nebude generovať zisk, jednoducho zanikne a s ňou aj všetky ostatné vyššievymenované veci.

Takže s čistým svedomím môžeme zostať pri profite.

Ako ho ale nejako jednoducho a prehľadne merať?

Najlepšie si to vysvetlíme na zjednodušenom príklade.

Predstavme si firmu F. Poskytuje nejaké služby, jej kapitál je rozdelený na 100.000 akcií, ktoré sa voľne obchodujú na akciovom trhu. Za minulý rok firma vytvorila zisk (tzv. net income alebo zisk po zdanení) 1.000.000EUR.

Vzhľadom na to na jednu akciu pripadá zisk 10 EUR (tzv. earnings per share). Toto je tá hodnota, ktorú investovaním do akcií firmy F získava investor. No je to veľa, či málo? Jediný spôsob, ako na toto odpovedať, je zobrať do úvahy cenu, ktorú za tieto akcie investor zaplatil. Musíme dať jednoducho do pomeru cenu akcie a zisk, ktorý na túto akcií pripadá.

Ukazovateľ P/E

Pomer ceny akcie a zisku, pripadajúceho na jednu akciu je asi najčastejšie používaný ukazovateľ, slúžiaci na veľmi jednoduché a rýchle určenie hodnoty akcií. Dá sa použiť pre jednotlivé akcie ale aj pre indexy. Zisk sa v tomto prípade ráta za posledných reportovaných 12 mesiacov (TTM – trailing twelve months).

Po anglicky je to price/earnings (per share), z toho skratka P/E.

Ak je teda cena akcií firmy F 150 EUR za akciu, jej ukazovate PE je 150/10=15. Ak by bola cena akcií 200, PE by bolo 20, ak by bola cena akcií 250EUR, PE by bolo 25.

PE nám v podstate hovorí, ako dlho budeme musieť čakať, kým sa nám investícia vráti – ak nakúpime akcie pri PE=15 (a za predpokladu, že profit firmy sa nezmení), budeme čakať 15 rokov. Ak ich nakúpime pri PE=25, budeme čakať 25 rokov.

Ukazovateľ EY

Ďaľším užitočným spôsobom, ako sa na to isté pozrieť z iného uhla, je ukazovateľ výnosovosti (earnings yield – EY). Je to vlastne obrátený ukazovateľ P/E, teda zisk na akciu/cena akcie (earnings per share/price). Vyrátame ho veľmi jednoducho – ak je PE=15, EY=1/15=6,67%.

Ukazuje nám dlhodobý výnos, ktorý investor získa investovaním do konkrétnej akcie pri konkrétnom PE (za predpokladu, že zisk firmy zostane konštantný).

Aká je hodnota akcií?

Tieto ukazovatele nám povedia, aká je absolútna hodnota výnosu (alebo PE), no na to, aby sme vedeli povedať, či je niečo dobrá/zlá/drahá/lacná investícia, musíme ju porovnať s nejakou inou alternatívnou investíciou, alebo benchmarkom.

Napríklad PE akcií firmy Apple, jednej z najväčších a najprofitabilnejších firiem na svete, skončil v piatok minulý týždeň na úrovni 13.87. To je earnings yield na úrovni 7,20%

Táto informácia by mala byť dôvodom aspoň na krátke zamyslenie sa pre každého, kto zvažuje napríklad investíciu do dlhopisov lokálneho slovenského real-estate developera s ročným výnosom 4,75%p.a., alebo menej. Ale to len tak na okraj.

Ďaľším dobrým spôsobom, ako sa dopracovať k odpovedi na otázku, či sú akcie drahé alebo lacné, je porovnať ich s ich historickým vývojom.

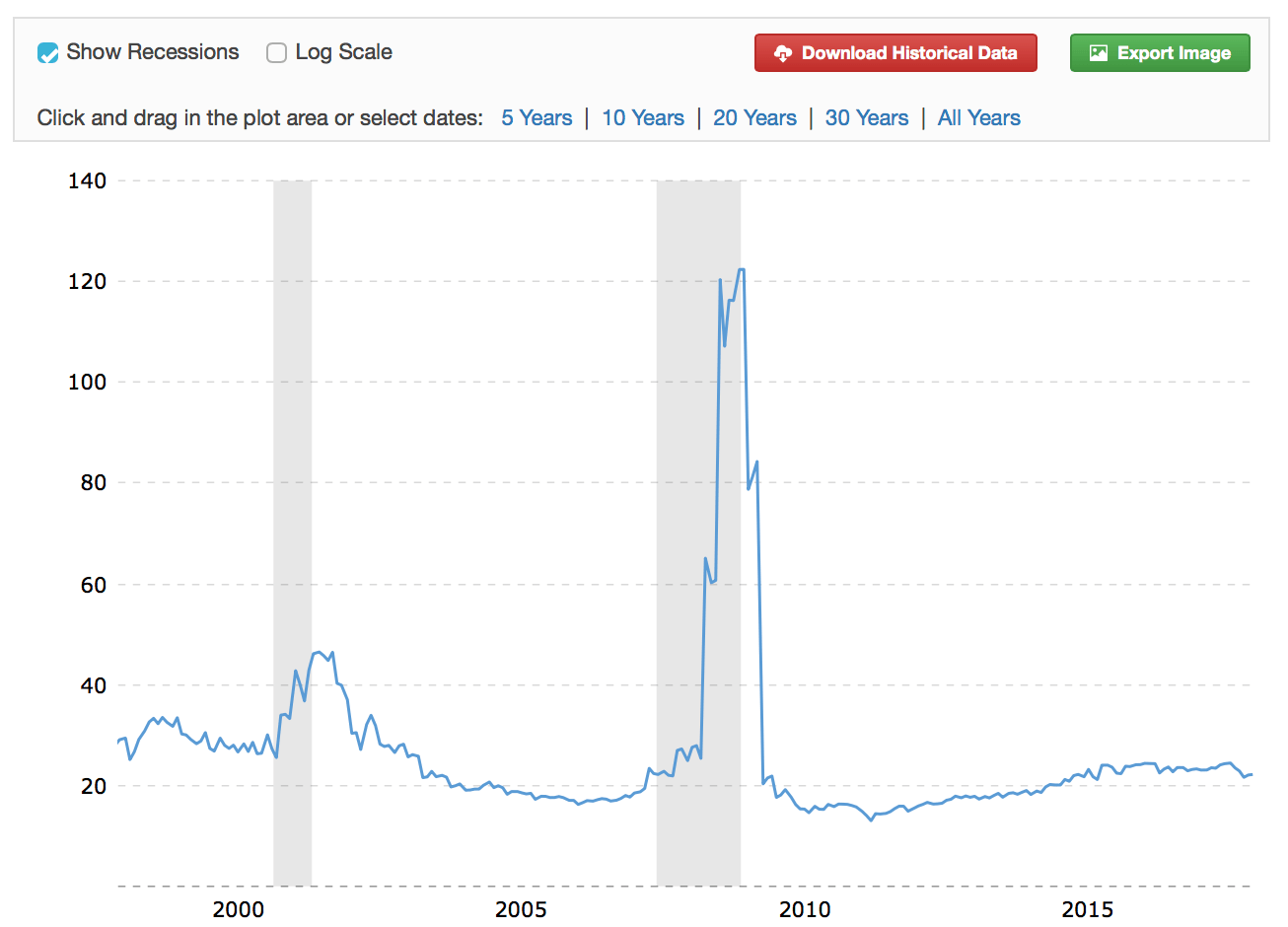

Takto sa menilo PE amerických akcií za posledných 20 rokov:

Zdroj: macrotrends.net

Aktuálna úroveň PE pre index S&P500 je 21,50, teda earnings yield 4,64% (zo 7.12.2018). Dlhodobý priemer (za posledných viac ako 100 rokov) je približne 16.

V auguste 2000 (pred prasknutím dot.com bubliny) bola úroveň PE indexu S&P 500 28,20. V októbri 2007 to bolo 23,41.

Momentálne sú teda americké akcie výrazne drahšie ako ich dlhodobý priemer, no stále sú o dosť lacnejšie ako pred krízou v rokoch 2000-2002 a o niečo lacnejšie ako pred krízou v rokoch 2007-2009.

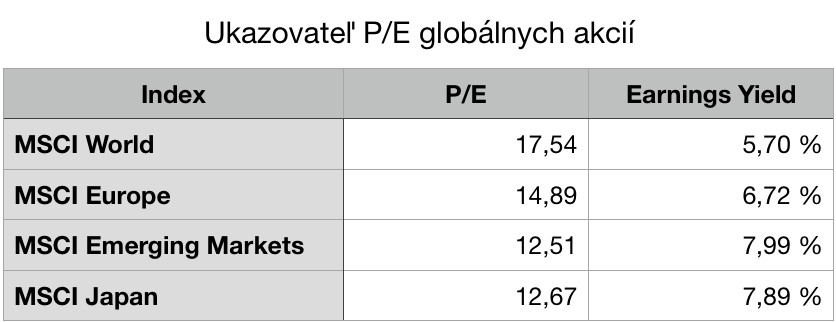

Na rozdiel od amerických sú globálne akcie sú výrazne nižšie – tu sú hodnoty P/E a EY pre rôzne indexy k 30.11.2018:

To samozrejme neznamená, že nemôže prísť bear market alebo ďaľšia kríza.

No hoci je Price/Earnings relatívne dobrý prediktor, neznamená to, že ak je vysoké PE, teda to že akcie sú relatívne drahé, tak o týždeň alebo o mesiac príde pád. A naopak – nízke PE nevyhnutne neznamená, že čoskoro príde masívny rast cien.

Jediné, čo sa dá povedať je, že čím drahšie akcie nakúpite, tým nižšie výnosy v nasledujúcich 10-15 rokoc môžete očakávať, a naopak. Vzhľadom na aktuálnu úroveň PE by ste v najbližších 10 rokoch nemali očakávať vyššie priemerné ročné výnosy amerických akcií než 4,50-5,00%. Teda na úrovni ich earnings yield-u.

Forward PE

Ďaľším často používaným ukazovateľom hodnoty je tzv. Forward Price/Earnings, teda pomer cena/zisk, vyrátaný s pomocou odhadovaného zisku firiem v najbližších 12 mesiacoch.

Hoci odhady nebývajú také presné, ako reportované zisky firiem, stále môže mať tento ukazovateľ svoj význam. Napr. banka J.P.Morgan vo svojich kvartálnych správach Guide to Markets používa len tento ukazovateľ.

CAPE

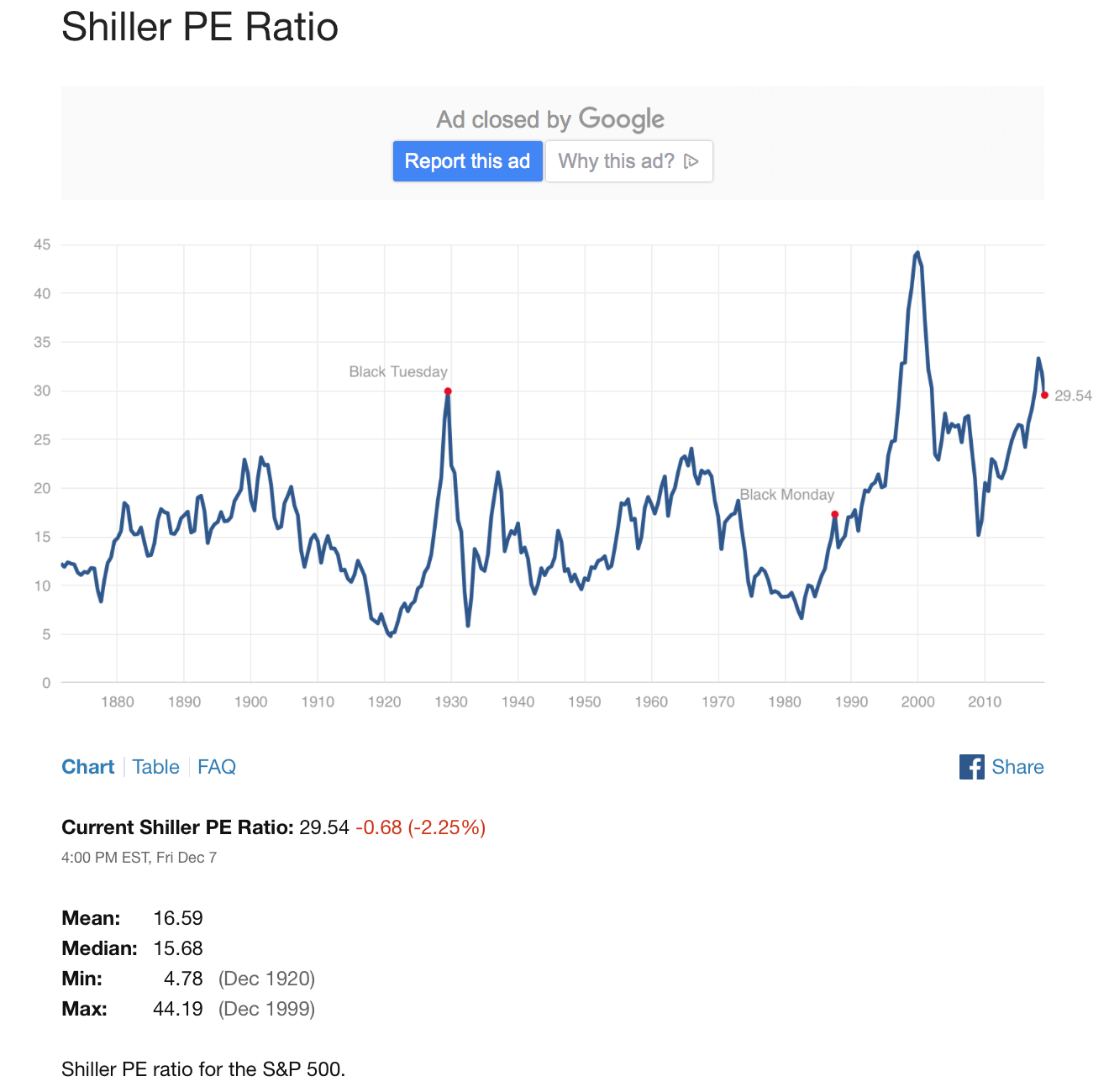

Veľmi populárnou verziou je ukazovateľ CAPE – Cyclically Adjusted P/E, ktoré vytvoril profesor univerzity v Yale Robert Shiller. Preto sa mu tiež hovorí aj Shillerovo P/E.

V menovateli používa reálnu, teda očistené o infláciu, priemernú ziskovosť za posledných 10 rokov (na rozdiel od normálneho PE, ktoré používa ziskovosť za posledných 12 meisacov).

Vďaka tomu, že takto pokryje celý business cyklus, CAPE je menej volatilné a malo by byť presnejšie než P/E.

Do povedomia širšej investičnej verejnosti sa CAPE dostal v roku 1997. Na základe toho, že ukazovateľ v januári daného roka dosiahol výšku 27, čo bolo prvý krát od roku 1929, profesor Shiller predpovedal, že akcie čaká prudký pád. Čo sa naplnilo, ale až o 3 roky neskôr – v roku 2000.

CAPE má však aj svojich kritikov. Hlavné výhrady smerujú k tomu, že v čitateli používa nominálne číslo (cenu) a v menovateli reálnu ziskovosť (očistenú o infláciu), prípadne že ziskovosť je rátaná podľa štandardu GAAP, ktorý sa za posledných 20 rokov výrazne zmenil, preto porovnanie s minulosťou nemá veľkú vypovedaciu hodnotu.

Pravda je, že za posledných 30 rokov sa CAPE nedostal pod svoju priemernú úroveň.

Medzi hlavných kritikov patrí aj profesor Jeremy Siegel, ktorý svoje výhrady zverejnil v tomto článku v roku 2016.

Záver

Ako si chceme urobiť rozumný názor na to, aké drahé akcie sú, nemôžeme sa pozerať len na samotnú cenu, alebo jej zmenu. Musíme ju dať do vzťahu s nejakou protihodnotou, ktorú investori podstupovaním rizika pri investovaní získavajú. A tou je v našom prípade profit.

Veľmi dobrými pomocníkmi na základnú, jednoduchú a rýchlu analýzu sú ukazovatele ako P/E, Forward P/E, Earnings Yield alebo CAPE.

No ani jeden z nich však nemožno považovať za spoľahlivý predajný, resp. nákupný indikátor.

Ak však urobíme záver, že ak sú PE alebo CAPE relatívne vysoké (a earnings yield nízky), mali by sme v budúcnosti očakávať nižšie dlhodobé výnosy a naopak, zrejme nebudeme ďaleko od pravdy.

13 komentáre o “Cena vs. hodnota – v čom je rozdiel?”

Comments are closed.

Ja sa tak isto pozerám v prípade USA trhu na Wilshire/GDP , niekto to volá aj Buffet indicator. Kde sa porovnáva celý trh All Cap k hrubému domácemu produktu GDP. Keď je okolo 60 % akcie sú lacné momentálne sme na cca 170 %.

https://fred.stlouisfed.org/graph/?g=qLC

K debate o výnosoch z dlhopisov a výnosoch z akcií,

Treba mať pripravenú stratégiu pre každé ušetrené euro dopredu. Treba si vytvoriť dostatočnú rezervu, to je dôležité aby ste nemuseli vyberať v nesprávny čas peniaze z vašich investícii. To Vám pomôže s volatilitou akciového trhu, lebo sa Vám určite raz stane, že budete potrebovať peniaze, pokazí sa Vám auto alebo niečo také a ako naschvál budú Vaše akcie vtedy akurát 20 % dole.

Preto treba plánovať dopredu, kedy a koľko peňazí budete potrebovať, a tá rezerva Vám pomôže s nečakanými výdavkami.

To znamená keď si chcem kúpiť auto o 2-3 roky určite nebudem investovať do akcií. Zvolím korporátne dlhopisy. Ak chcem ísť o rok na dovolenku k moru, zakúpim krátkodobý dlhopis vlády USA alebo Nemecka (pretože aj keby skrachovali jednoducho vytlačia ďalšie peniaze).

A jedine peniaze, ktoré šetrím na 10 + investujem do akcií, do spoločností ktorým rozumiem, viem ako zarábajú peniaze, viem kde a koľko ide do CAPEXu, teda mám predstavu čo sa stou firmou môže stať o 5-10 rokov preto aj pri poklese 10-30 % nespanikárim, je to jednoducho príležitosť zlepšiť si priemernú nákupnú cenu.

Teraz som 80 % in Cash. Nie nečasujem trh, jednoducho je ťažké nájsť super spoločnosť (ktorej rozumiem, súhlasím s manažmentom) ktorá sa obchoduje pod jej férovú hodnotu. Ako zistím férovú hodnotu ? Ja hodnotím spoločnosť podľa:

10 Cap, cez Owner Earnings -toto používajú investori aj pri nehnuteľnostiach. Mr. Buffet predstavil túto ,,valuáciu“ investorom v jednom z jeho listov pre akcionárov Brk.

Ďalšia super technika je ,,Payback time“ tá Vám ukáže za koľko rokov sa Vám vrátia investované naspäť. Toto mám od Charlieho Mungara (poďla mňa najmúdrejší človek v tejto oblasti). Preferuje ak sa Vám peniaze vrátia za 8 rokov. Počíta sa to cez Free Cash Flow.

Ďalej zvyknem vypočítať Fair value cez net earnings (za posledných 10rokov) + Cape ratio a od hodnoty ktorá mi vyjde odpočítam Margin of Safety. Minimálne 25 %, podľa toho ako som si istý, koľko % ročne bude spoločnosť rásť.

Ale je mnoho iných sposobov, Discounted CF, Net Cash per share etc. Každý by mal používať podľa mňa aspoň 3 spôsoby. pretože každá technika Vám niečo prezradí o spoločnosti.

Kľúčové je ale prečítať Annual reporty aspoň za posledné 3 roky a aj posledné 10 Q. Tam sa dozviete všetko potrebné o spoločnosti o riskoch o ich plánoch do budúcnosti. Ak nerozumiem po prečítaní reportu ako presne firma funguje jednoducho si ju uložím v pocitaci ako TOO HARD a neinvestujem do nej. Napríklad nerozumiem mikročipom, teda Nvidia,AMD, Intel, Micron, to je pre mňa španielska dedina.

Tak isto treba rozumieť celému priemyselnému odvetviu, ako funguje, či sú trendy naklonené tomuto odvetviu, nakoľko je cyklické. Napríklad pre buy and hold alebo pasívneho investora je taký auto priemysel úplne katastrofickou investíciou.

Ak by ste v roku 1999 investovali 10 tisic € do Daimleru (Mercedes) mali by ste dnes nejakých 5500 €. Samozrejme nepočítam dividendy (tie nevyplatili len v roku 2008 ak ma pamäť nepletie). Teda toto je typický príklad akcie ktorú musíte buy low sell high. A to sa Vám nepodarí ak nebudete svoju spoločnosť poznať zprava,zľava zboku 🙂

Ďalej treba pozerať aj na Makro. Čo robí centrálna banka ? quantitative easing ? Teda znižuje úrokové sadzby tlačí peniaze a stimuluje ekonomiku a trhy novo vytvorenými bubákmi ? alebo quantitative tightening, teda opak toho čo som opísal, netlačia peniaze zvyšujú úrokové sadzby, a predávajú aktíva z balance sheet.

Ja viem, už som sa strašne rozpísal a to som aj polku vymazal, ale hlavná myšlienka mojej slohovej práce je, že treba plánovať kam investujete každé ušetrené euro. Podľa toho zvolíte aktívum do ktorého investujete. A je potrebné veľa čítať, pretože čím viacej viete, tým menšie riziko podstupujete. Odporúčam sledovať pána Charlieho Mungara, Mr. Buffet, Phill Town (má super knihy ktorým rozumie aj začiatočník), Stránku Seeking Alpha – kde môžete čítať o vašich spoločnostiach rôzne analýzy ale aj názory iných ľudí, najlepšie je čítať opačné názory ako je ten Váš, lebo tí ktorí majú bearish pohľad na Vašu spoločnosť Vám vždy ukážu nejaký problém ktorý ste Vy prehliadli, lebo ste už boli zamilovaný do danej spoločnosti haha.

Úplne nakoniec, čo som napísal netreba brať ako návod na investovanie, niesom finančný poradca a pred investovaním by ste sa mali vždy poradiť s odborníkom.

Michal.

Myslim ze vcera sa volatilita Apple ukazala v plnej krase. Po tom co sa prepadla o 10%

Myslim ze vcera by vela akcionarov malo radsej dlhopisy J&T.

Podľa mňa nie je dobrý nápad porovnávať volatilitu trhovo obchodovaného nástroja s dlhopisom, ktorý sa nikde neobchoduje. Takéto korporátne dlhopisy majú nulovú volatilitu preto, že majú minimálnu likviditu, nie kvôli tomu, že je to bezpečná investícia. Tieto 2 veci si netreba zamieňať. Najväčší problém je v tomto prípade s tým, že korporátne dlhopisy sa predávajú ľuďom, ktorý vôbec netušia, do čoho idú, ako alternatíva termínového vkladu, čo je masívne zavádzanie.A myslím si, že za riziko, ktoré títo investori podstupujú, nie sú adekvátne kompenzovaní. To je celé, čo som tým chcel povedať. Mimochodom, za posledných 5 rokov dosiahli akcie Apple (bez dividend) výnos viac ako 15% ročne, aj vrátane aktuálneho prepadu.

Presne to som chcel povedat. Vynos akcii a dlhopisov (J&T) je tazke porovnat. Pri dlhopisoch je isty vynos pokial firma nezbankrotuje (co je urcite dost velka sanca pri slovenskom developerovi)

Pri akciach AAPL moze byt vynos 15% rocne ale aj strata 10% denne. A toto nikto nevie.

„PE nám v podstate hovorí, ako dlho budeme musieť čakať, kým sa nám investícia vráti – ak nakúpime akcie pri PE=15 (a za predpokladu, že profit firmy sa nezmení), budeme čakať 15 rokov. Ak ich nakúpime pri PE=25, budeme čakať 25 rokov.“

Nic v zlom ale toto je blud, PE je hodnota zisku firmy k cene akcie, nema priamy suvis k tomu, kedy sa mi investicia vrati a uz vobec nie pri P/E=15 15 rokov. Investicia sa mi „vrati“ v raste ceny akcie, alebo dividendach.

Ak by som chcel najst priamy suvis je tu tzv payout ratio, kolko % zisku firma vyplati na dividendach. Napr ak je PE=15 a payout ratio 50% a nic sa nezmeni za 30 rokov mam investiciu spat(ak neuvazujem inflaciu, zmenu ceny, ziskov atd).

Jednoduhsie je hovorit vo vztahu k PE o nadhodnoteni/podhodnoteni akcie, kde PE =15 je povazovane za stred.

no PE, no EY – just pure lines and fibonacci … https://pbs.twimg.com/media/DvGP3apWwAAGh52.png:large

Ked sa porovnava vynos z akcie (napr. APPLE) a vynos z dlhopisu (od J&T) – treba porovnat aj ucel investicie, volatilitu a risk/adjusted return, pretoze pri dlhopise od J&T bude asi ina volatilita (ak firma neskrachuje) oproti akcii APPLE. Niektori ludia uprednostia 5% bez volatility ako 10% s volatilitou – najma ak investuju na obdobie kratsie ako 10 rokov (no to su presne urcene dlhopisy od J&T). Teraz ked akcie rastu 10 rokov posebe je jednoduche hovorit ake su super, ale v roku 2008-2009 ked ludia videli ako sa im uspory scvrkavaju kazdy mesiac nepretrzite 1.5 roka tak malokto vydrzal a nepredal.

PS: ziadne dlhopisy od J&T nevlastnim, ani som do nich v minulosti neinvestoval

Taketo dlhopisy nie sú volatilné nie preto, že sú bezrizikové, ale preto, že sa nikde neobchodujú. Majú nulovú likviditu. Komu ich predáte? Okrem toho sa nimi väčšinou financujú developerské projekty a emitujú ich s.r.o. s nízkym zákl. imaním. Čo sa s takýmito dlhopismi podľa vás stane keď príde kríza ako v rokoch 2008-2010, keď ceny bytov v BA klesli o 20%, veľa developerov a projektov skrachovalo a stovk bytov zostali nedokončené/nepredané?

S likviditou suhlasim – to vsak nie je problem ked investor drzi dlhopis do splatnosti. Pri dlhopisoch od J&T v pripade krizy, predpokladam ze sa stane presne to iste co pocas poslednej krizy – budu vyplatene. Alebo chcete tvrdit ze nejaky dlhopis od J&T nebol vyplateny koli krize 2008-2010?

Nemyslím si, že počas krízy 2008-2010 malo J&T vydané nejaké retailové dlhopisy, ktoré v tom čase maturovali. A ani netvrdím, že počas budúcej krízy ich nesplatia. Vzhľadom na chýbajúci verejný trh však chýba trhové ohodnotenie, papiere sa predávajú ľuďom, ktorí netušia, do čoho idú, veľmi často sa zo strany predajcov tieto papiere prezentujú ako alternatíva ku termínovým vkladom, čo absolútne nie je pravda, a myslím si, že ľudia nie sú dostatočne kompenzovaní za riziko, ktoré takouto investíciou podstupujú. Tieto papiere jednoducho nemajú v retaily čo robiť. Pretože realitnému trhu sa v posledných rokoch darilo, ceny bytov stúpali, developerom sa darilo, dlhopisy sa splácali, skrátka prechádzka ružovou záhradou. Ale ak príde taký masaker ako pred 10 rokmi, obávam sa, že mnohí malí investori budú (nepríjemne) prekvapení, čo sa deje s ich bezpečnými dlhopismi.

Ďakujem za super článok. Kde dokážem nájsť tieto ukazovatele vypočítané na jednotlivé firmy? Ideálne ak by sa dali filtrovať podľa konkrétnych parametrov.

Mám otázku ktorá je trochu off topic ale už dlhšie nad tým rozmýšľam.

Ako je možné že idex SP500 je takmer na ročnom minime (2637,72 bodov?) ale vôbec to neodráža cenu ETFka SP500 ktore je na cene 222,77 oproti jeho ročnému minimu na sume 202.65€ Je to spôsobené kurzovými rozdielmi v danom čase + nepresné kopírovanie samotného indexu?

Teda prečo ak je index na minime, neodráža sa to na cene ETF?

Ďakujem.

Informácie o PE pre firmy nájdete na hocijakom finačnom servise napr Yahoo finance, alebo na svojom účte u brokera. ETFká pekne kopírujú vývoj indexu S&P500, neviem, ktorý fond pozeráte, ale ak to máte v EUR, rozdiel môže byť spôsobený pohybom EUR/USD