Zrejme každý investor by chcel vedieť, ako sa budú jeho investície vyvíjať v budúcnosti, či už je to zajtra, o týždeň, o rok, či o 10 rokov. Investovanie je spojené s neistotou, a neistota na ľudí nepôsobí dobre.

Má zmysel investovať teraz? Alebo radšej počkám? Padne to, alebo budú akcie ďalej stúpať? A čo dlhopisy, alebo zlato? Veľa otázok, málo odpovedí. O pár rokov to bude, samozrejme, jasné, ale my chceme vedieť už teraz, či sme urobili dobre. Či sme s našimi peniazmi, s peniazmi našej rodiny, našich detí, naložili správne.

Aby sme mohli dobre spať, aby sme sa vedeli ráno pozrieť do zrkadla, aby sme sa vedeli pozrieť do očí im.

Niet sa čomu čudovať, že túto neistotu skúšame minimalizovať, hľadaním rôznych odhadov a predpovedí toho, čo sa na finančných trhoch udeje v bližšej alebo vzdialenejšej budúcnosti. Najlepšie takých, ktoré sú v súlade s tým, čo si o situácii myslíme my. V tom nie som žiadna výnimka.

A tam, kde je dopyt, sa nevyhnutne objaví aj ponuka. Na nedostatok rôznych analytikov a predpovedačov budúcnosti sa sťažovať naozaj nemôžeme.

Za posledných 8 rokov väčšina takýchto predpovedí hovorila a hovorí, že sa blíži recesia a krach na trhoch. Ich autori sa odvolávajú na rôzne ukazovatele, ako je rast marží firiem, rast zadĺženosti krajín, príliš dlho trvajúci rast cien akcií, príliš drahé akcie, budúci rast úrokových sadzieb a pod. Určite ste počuli.

Pozrime sa teda na to, ako dobre (alebo zle) fungujú jednotlivé faktory, ktoré sa v takýchto predpovediach používajú najčastejšíe, ako indikátori budúceho vývoja.

Podľa čoho predpovedať vývoj akciových trhov

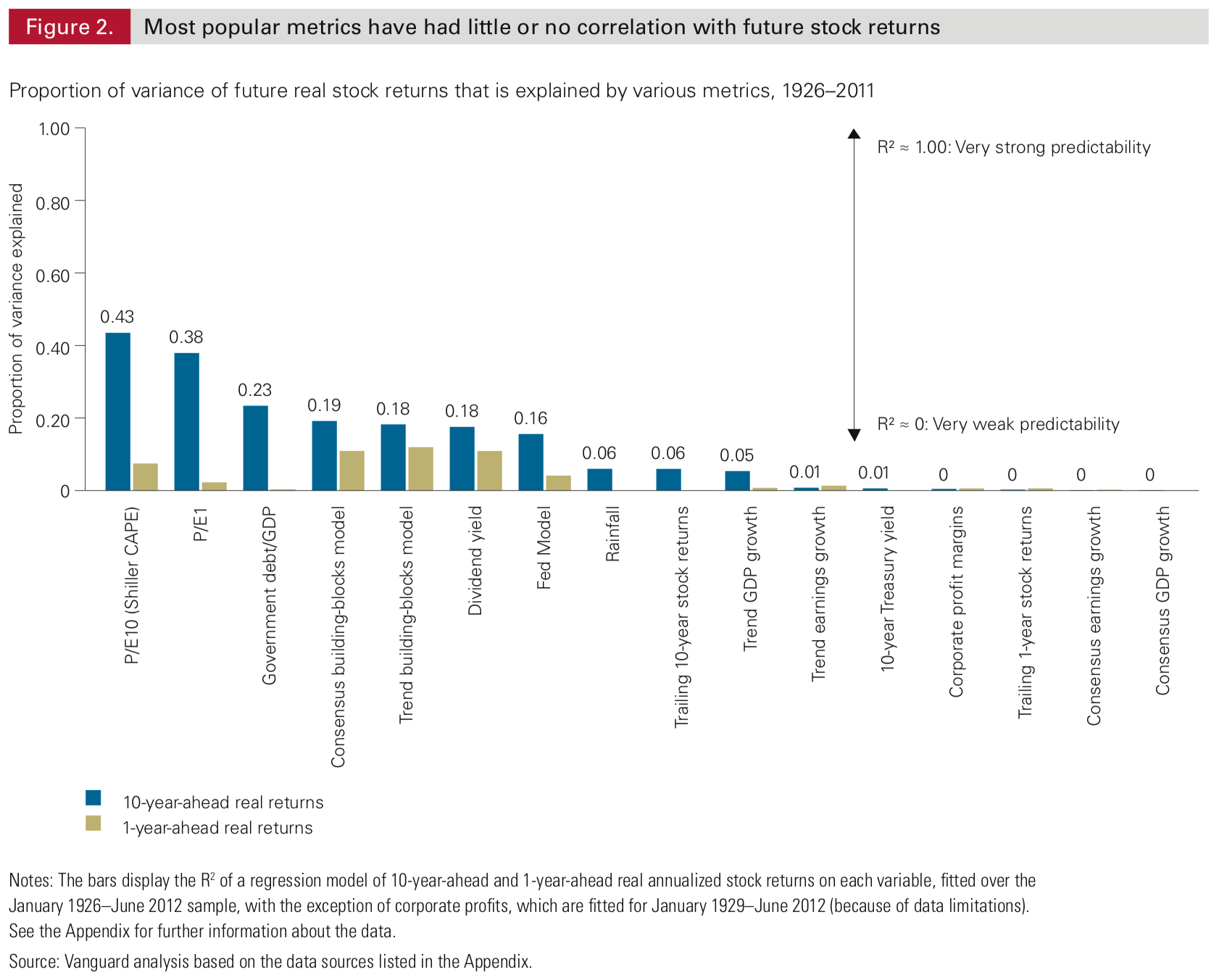

V roku 2012 zverejnil Vanguard štúdiu „Forecasting Stock Returns“, ktorej cieľom bolo na základe historických dát (1926-2011) určiť, ako presne popisujú jednotlivé faktory variabilitu akciových výnosov v nasledujúcom roku, resp. v nasledujúcich 10 rokoch.

Za benchmark si zobrali dážď (nekecám) – konkrétne priemernú úroveň mesačných zrážok v USA za posledných 10 rokov – ako faktor, ktorý nemá s vývojom cien akcií absolútne žiadny súvis. A ak by sa aj nejaký našiel, je to náhoda (spurious correlation, korelácia neznamená kauzalitu).

Použitím regresnou analýzy zistili, že úroveň prehánok v USA nehovorí o výnosoch akcií na najbližší rok vôbec nič (R2 približne nula) a o výnosoch akcií na najbližších 10 rokov hovorí naozaj len veľmi málo (R2=0,06, čo znamená, že dážď popisuje len asi 6% variablity výnosov akcií v najbližších 10 rokov). Teda presne podľa očakávaní.

Potom s ním porovnali ostatné faktory, ktoré sú pri predpovediach používané veľmi často. Výsledky boli zaujímavé. Pozrime sa na ne.

Očakávaný rast HDP: Teória za používaním tohto ukazovateľa je, že ak rastie ekonomika, rastú aj akciové trhy. A čím vyšší očakávaný rast HDP, tým vyšší rast akcií, a naopak. Výsledok – žiadna súvislosť (R2=0 pre ročné, aj 10-ročné budúce akciové výnosy).

Očakávaný rast ziskovosti firiem: Hypotéza je tu podobná, ako v prípade HDP – ak očakávame rast ziskovosti firiem, mal by nasledovať rast cien akcií. Výsledok – žiadna súvislosť, R2=0 pre ročné, aj 10-ročné budúce výnosy akcií.

Rast cien akcií za posledný rok: Hypotéza je, že nič nemôže pokračovať naveky, rast cien akcií sa vracia k priemeru a ak teda akcie rástli v minulosti, v budúcnosti budú rasť menej. Alebo dokonca klesať. Výsledok – R2=0, teda to, ako akcie rástli alebo klesali za posledných 12 mesiacov, nemá žiadnu vypovedaciu schopnosť o tom, čo akcie urobia v najbližšom roku, alebo v najbližších 10 rokoch.

Výška korporátnych ziskových marží (koľko % z HDP tvorí korporátny zisk): Hypotéza znie, že ziskovosť firiem nemôže rásť do nekonečna, a keďže ich ziskovosť je na historicky vysokých úrovniach (aktuálne často používaný argument), zisky musia klesať a tým pádom aj ceny akcií. Výsledok – žiadna súvislosť (R2=0 pre ročné aj 10-ročné výnosy akcií).

10-ročné úrokové sadzby: Čím vyššie úrokové sadzby, tým horšie pre firmy a výnosy akcií a naopak. Aktuálne často používaný argument v súvislosti s QE. Výsledok – žiadna súvislosť (R2=0 pre ročné výnosy a R2=0,01 pre 10-ročné akciové výnosy).

Trend ziskovosti firiem za posledných 10 rokov: Ak rastie ziskovosť firiem, mala by aj cena akcií. Logické. Výsledok – žiadna súvislosť (R2=0,02 pre ročné výnosy, R2=0,01 pre 10-ročné výnosy).

Trend rastu HDP za posledných 10 rokov: Znenie hypotézy je – čím vyšší rast HDP, tým viac by mali v budúcnosti akcie rásť. Výsledok – žiadna súvislosť (R2=0 pre budúce ročné výnosy akcií a R2=0,05 pre budúce 10-ročné výnosy akcií).

Rast cien akcií za posledných 10 rokov: Hypotéza znie, že ak akcie rástli v posledných 10 rokoch, budúce výnosy také dobré nebudú. A naopak – ak akcie dlho klesajú, budúce výnosy by mali byť lepšie. Toto je aktuálne tiež často používaných argument (určite ste už videli analýzy typu toto je druhý najdlhšie trvajúci bull market a podobne).

Výsledok – žiadna súvislosť (R2=0 pre ročné výnosy, R2=0,06 pre 10 ročné výnosy). Inými slovami – to, že akcie za posledných 10 rokov rástli neznamená, že v budúcom roku, alebo v nasledujúcich 10 rokoch nebudú rásť tiež. A naopak.

Tu výpočet faktorov na malý moment preruším, pretože by som chcel vašu pozornosť upriamiť na jeden dôležitý detail. Napriek tomu, že všetky horeuvedené faktory znejú veľmi sofistikovane a veľmi často sa v argumentáciách používajú, ich výpovedná hodnota o tom, či budú akcie v budúcnosti rásť alebo nie, je MENŠIA ako výpovedná hodnota dažďa.

Ak teda narazíte na niekoho, kto vo svojich predpovediach používa tieto faktory, lepšie urobíte, keď prepnete na počasie.

Zdroj: Vanguard

Fed Model: Toto je spôsob oceňovania akcií ich porovnaním s výškou úrokových sadzieb. Tvrdí, že existuje súvislosť medzi ziskovosťou akcií meranou Earnings yield-om (obrátený pomer PE, Price/Earnings alebo Cena/Ziskovosť) a aktuálnymi úrokovými sadzbami. Ak je teda Earnings Yield akcií vyšší ako úrokové sadzby, mali by ceny akcií stúpať (vďaka čomu klesne Earnings Yield) a naopak, ak je Earnings Yield nižší ako úrokové sadzby, ceny akcií budú klesať (vďaka čomu EY stúpne).

Štúdia Vanguardu však ukazuje, že tu žiadna súvislosť neexistuje (R2=0,04 pre ročné výnosy a R2=0,16 pre 10-ročné výnosy).

Ako dôvod autori štúdie (a nielen oni) uvádzajú, že Fed Model porovnáva hrušky s jablkami – teda reálny, o infláciu očistený ukazovateľ v prípade akcií a nominálny ukazovateľ v prípade úrokových sadzieb.

Takisto treba povedať, že napriek svojmu názvu tento model nemá nič spoločné s americkou centrálnou bankou.

Dividendový výnos: Hypotéza znie, že nízke dividendy znamenajú nízke budúce výnosy a naopak, vysoké dividendy znamenajú vysoké budúce výnosy. Výsledok – veľmi, veľmi nízka súvislosť (R2=0,10 pre ročné výnosy a R2=0,18 pre budúce 10-ročné výnosy.

Trendový kombinovaný model rastu (trend building block model): Toto je zaujímavá vec – John Bogle, zakladateľ Vanguardu, v mnohých svojich knihách píše, že predpovedať vývoj cien akcií je nemožné, a najlepší spôsob, ako sa aspoň zhruba dopracovať k budúcemu rastu, je pozrieť sa na aktuálny dividendový výnos, prirátať k nemu očakávaný rast ziskovosti a upraviť ho o zmenu valuácie (teda či podľa nás pôjde P/E hore, alebo dole).

Autori štúdie pri jednej verzii tohto ukazovateľa použili priemerný dividendový výnos za posledných 10 rokov a priemerný rast ziskovosti za posledných 10 rokov. Výsledok je, paradoxne, veľmi nízka súvislosť s budúcim vývojom cien akcií (R2=0,11 pre ročné výnosy a R2=0,18 pre 10-ročné výnosy).

Kombinovaný model rastu na základe očakávaní (consensus buidling block model): V prípade, že autori štúdie v modeli použili očakávaný dividendový výnos a očakávaný rast ziskovosti, výsledok bol prakticky rovnaký – žiadna vypovedacia schopnosť (R2=0,09 pre ročné výnosy a R2=0,19 pre 10-ročné výnosy).

Oveľa väčší vplyv na výsledok má totiž druhá časť toho, o čom hovoril J. Bogle, a to je zmena vo valuácii, ako uvidíme neskôr.

Vládny dlh v porovnaní s HDP: Vysoké dlhy nie sú dobré, to vieme všetci. Preto mnohí komentátori hovoria, že rastúca zadĺženosť krajín je zlá pre ekonomiku a následne aj pre akciové trhy. Intuitívne to dáva zmysel.

Regresná analýza v tejto štúdii ukázala, že R2=0 pre budúce ročné výnosy akcií, teda žiadny vplyv, no R2=0,23 pre budúce 10-ročné výnosy.

Je to síce nízke číslo, ale zo všetkých doteraz skúmaných faktorov najvyššie. Lenže – má to malý háčik. Korelácia tohto ukazovateľa s budúcimi výnosmi akcií je pozitívna. To znamená, že čím vyššia zadĺženosť krajiny, tým lepšie pre akciové trhy, nie naopak (minimálne v USA).

Autori štúdie však uvádzajú, že táto „anomália“ je spôsobená veľkých rastom dlhu USA počas 2. svetovej vojny a následným prudkým rastom akciových trhov v čase mieru. Takisto neočakávajú, že by sa tento stav udržal aj do budúcnosti.

Price/Earnings (PE): Ukazovateľ hovorí o tom, koľko musíme zaplatiť za 1 USD zisku a je to najjednoduchší indikátor toho, či sú akcie drahé alebo nie (čím vyššie PE, tým drahšie sú akcie a naopak. Za zisk sa berie zisk na 1 akciu za posledných 12 mesiacov).

Hypotéza potom tvrdí, že drahé akcie znamenajú nízku budúcu výnosnosť, a naopak, pretože PE má tendenciu návratu k priemeru.

Štúdia to do istej miery potvrdzuje – R2=0,03 pre ročné výnosy, no až 0,38 pre budúce 10 ročné výnosy akcií.

CAPE (cyklicky upravené PE): Tento ukazovateľ vytvoril Robert Shiller, držiteľ Nobelovej ceny za ekonomiku. CAPE je modifikácia klasického PE, ktorá za ziskovosť berie priemerný zisk za posledných 10 rokov. Podľa mnohých je to lepší ukazovateľ toho, či sú akcie nadhodnotené alebo podhodnotené.

Do istej miery to potvrdzuje aj štúdia Vanguardu, podľa ktorej je R2=0,07 pre ročné výnosy, no až 0,43 pre 10 – ročné výnosy.

Záver

Z tejto štúdie vyplýva niekoľko zaujímavých vecí, na ktoré by sme nemali zabúdať pri riadení našich investícií, ale aj čítaní a počúvaní správ a analýz z finančných trhov:

- je nemožné predpovedať vývoj akciových trhov na krátke časové obdobia, najpresnejšia odpoveď na otázku „Čo urobia akcie v najbližšom roku?“ je: „Neviem.“

- drvivá väčšina faktorov, ktoré sa používajú pri argumentácii o tom, ktorým smerom sa budú akcie vyvíjať v budúcnosti, nemá žiadnu vypovedaciu hodnotu

- najlepšiu vypovedaciu hodnotu majú CAPE a PE

- napriek tomu, že CAPE aj PE majú vypovedaciu hodnotu najvyššiu, stále vysvetľujú len asi 40% variácie budúcich 10-ročných výnosov akcií. O budúcich ročných výnosoch nehovoria nič, rovnako ako všetky ostatné faktory

- na vývoj akcií vplýva veľa vecí a finančné trhy sú príliš komplexné na to, aby sa dali poskladať do jedného ukazovateľa

- to, že sú akcie drahé, neznamená, že nemôžu byť ešte drahšie, a to, že sú lacné, neznamená, že nemôžu byť ešte lacnejšie

- jednoznačné predpovede (tento rok akcie stúpnu o 6,32% alebo S&P500 skončí na úrovni 3122, alebo čaká nás najväčšia finančná katastrofa v histórii) sú veľmi nebezpečné, pretože sú vytiahnuté z klobúka a nemajú oporu v ničom

- najlepšie, čo sa dá povedať je, že ak sú akcie výrazne drahšie ako normál (merané ukazovateľom PE alebo CAPE, nie samotnou cenou), budúce výnosy v najbližších 10 rokoch alebo tak, budú zrejme nižšie ako historické priemerné výnosy. Ak sú akcie výrazne lacnejšie ako normál, budúce výnosy budú zrejme vyššie ako historické priemerné.

Celú štúdiu Vanguardu si môžete prečítať na tejto linke.

Čo vy na to? Kde skončí MSCI World tento rok? Ozvite sa v komentoch.

Photo: TV Markíza

One thought on “Ako predpovedať výnosy akcií – 16 signálov, vrátane dažďa.”

Comments are closed.

Zdravím Vlado,

dík za ďalší podnetný článok. A odpoveď na tvoju otázku je myslím úplne jasná. Netuším 🙂 Fakt je ale ten, ž vzhľadom na P/E ratio ten vývoj v budúcnosti už taký ružový ako posledné roky nebude. Ale základ je nedať sa odradiť.