Za posledných 7 rokov sa objavilo množstvo signálov, ktoré naznačovali koniec rastu finančných trhov a recesiu. Všetky sa ukázali ako falošné.

Ostatným z nich, ktorý v posledných týždňoch získava veľkú publicitu, je výnosová krivka, ktorá sa otáča, a keď to nastane, s absolútnou istotou príde recesia.

Poďme sa teda pozrieť na to, čo to výnosová krivka je, či sa naozaj otáča a či kvôli tomu bude naozaj recesia.

Čo je to výnosová krivka

Výnosová krivka ukazuje výšku úrokových sadzieb pre jednotlivé časové obdobia – 1 deň, týždeň, mesiac, rok, 3 roky, 5 rokov, 10, 20, 30 rokov. Vzhľadom na to, že tieto sadzby nie sú rovnaké, keď ich spojíme čiarou, nevznikne priamka, ale krivka.

Z toho, prekvapivo :-), pochádza názov tejto „veci“.

Väčšinou sú výnosy na kratšie obdobia nižšie ako na dlhšie časové intervaly, preto štandardná výnosová krivka stúpa. Vyzerá približne takto:

Takýto tvar krivky má ekonomický zmysel – čím dlhšie je obdobie, na ktoré si chcete požičať peniaze, tým väčšie je riziko, že peniaze nevrátite. Preto investori požadujú za podstupovanie takéhoto rizika väčšiu kompenzáciu.

Prečo sa krivka otáča?

Vo všeobecnosti je to rastúca neistota ohľadom ekonomickej budúcnosti. Firmy a domácnosti v takej situácii nie sú ochotné sa financovať na dlhé obdobia, klesá ich dopyt po úveroch a tým pádom aj dlhé úrokové sadzby.

Rovnako investori pri rastúcej neistote nie sú ochotní podstupovať riziká, preto uprednostňujú kratšie splatnosti, resp. bezpečné investície do vládnych dlhopisov, čím tiež tlačia dlhé sadzby dole.

Alebo sa môže stať, že začne rásť inflácia a centrálna banka, v snahe tento rast obmedziť alebo zastaviť, začne zdvíhať krátke úrokové sadzby.

Prípadne nastane nejaká kombinácia horeuvedených javov.

Výsledkom bude znižovanie rozdielu medzi krátkymi a dlhými úrokovými sadzbami a splošťovanie úrokovej krivky. V extrémnych prípadoch nastane jej obrátenie, teda krátke úrokové sadzby budú vyššie ako dlhé úroky a krivka bude mať klesajúci tvar.

Prečo sa obrátenej krivky tak bojíme?

Takéto utlmovanie investičnej činnosti má, samozrejme, za následok znižovanie ekonomickej aktivity v budúcnosti, čím sa zvyšuje pravdepodobnosť vzniku recesie.

Ďaľším argumentom často býva to, že sploštená alebo obrátená krivka má negatívny dopad na ochotu bánk poskytovať úvery, čo je negatívny jav pre ekonomický rast.

Banky sa financujú krátkodobými peniazmi (napr. depozitá od klientov) a poskytujú dlhé úvery (napr. hypotéky, alebo korporátne financovanie).

Čím väčší je rozdiel medzi krátkymi a dlhými sadzbami, tým väčšie zisky pre banky a tým ochotnejšie sú banky takéto financovanie poskytovať. Ak ale krátkodobé sadzby vzrastú nad výšku dlhých sadzieb, poskytovanie dlhých úverov, ak nebude priamo vyrábať straty, určite nebude také lukratívne. Banky sa, logicky, preto do tejto činnosti veľmi hrnúť nebudú.

Niektoré dáta tieto obavy potvrdzujú. Napr.:

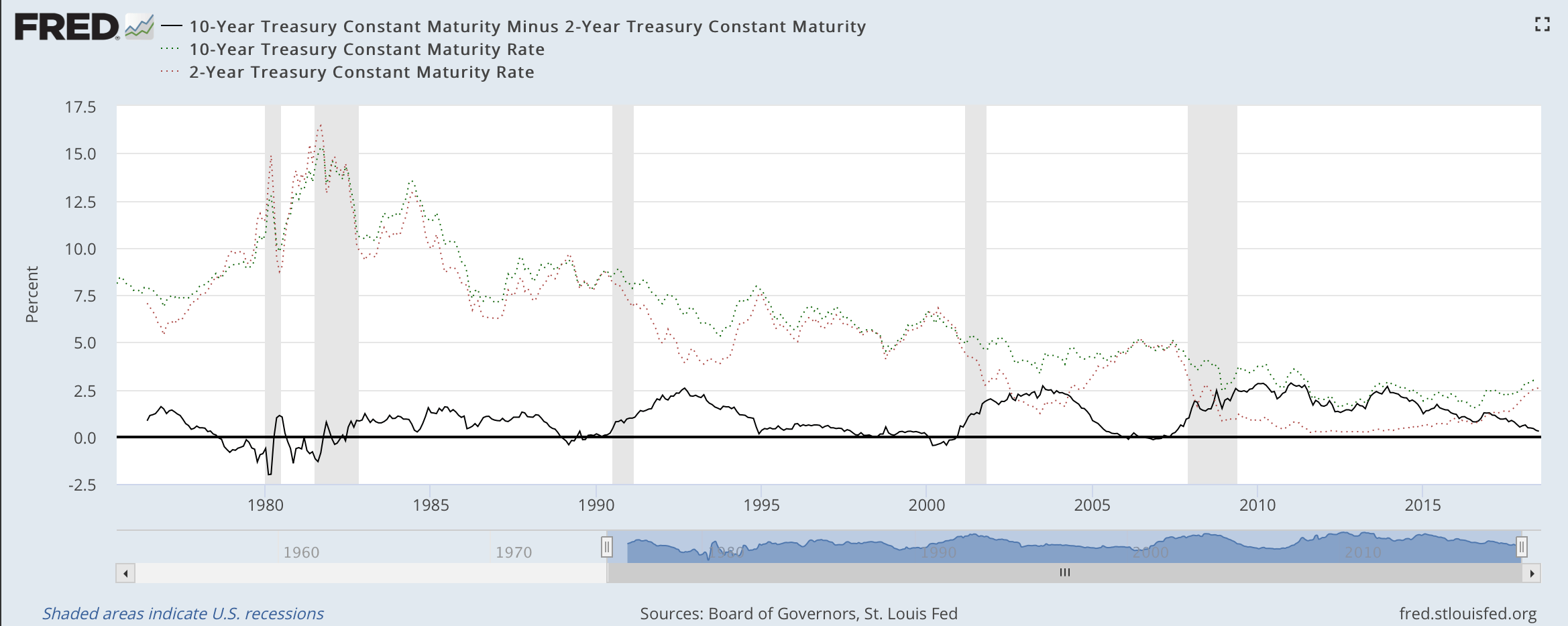

V tomto grafe z americkej FED vidíme rozdiel medzi 2-ročnými a 10-ročnými úrokovými sadzbami (najhrubšia čierna linka). Za posledných 50 rokov sa stalo 5 krát, že tento rozdiel bol záporný (teda 2-ročné úrokové sadzby boli vyššie ako 10-ročné úrokové sadzby). A zároveň v obidvoch prípadoch po nejakom čase nastala recesia.

No napríklad tento výskum uvádza, že USA sú v tomto skôr výnimka – v ostatných krajinách tento signál tak dobre nefunguje, a zároveň jeho význam ako prediktora recesie v posledných 15 rokoch je výrazne menší, než v období do roku cca 2000. Pod túto zmenu sa zrejme podpísalo zníženie krátkych sadzieb na nulu a QE, realizované centrálnymi bankami.

Zaujímavý článok na túto tému si môžete pozrieť aj tu.

Otáča sa úroková krivka?

Záleží na tom, o akej mene sa rozprávame. Ale všeobecná odpoveď je – nie. Úroková krivka sa splošťuje. Znamená to, že sa zmenšuje rozdiel medzi krátkymi a dlhými úrokovými sadzbami.

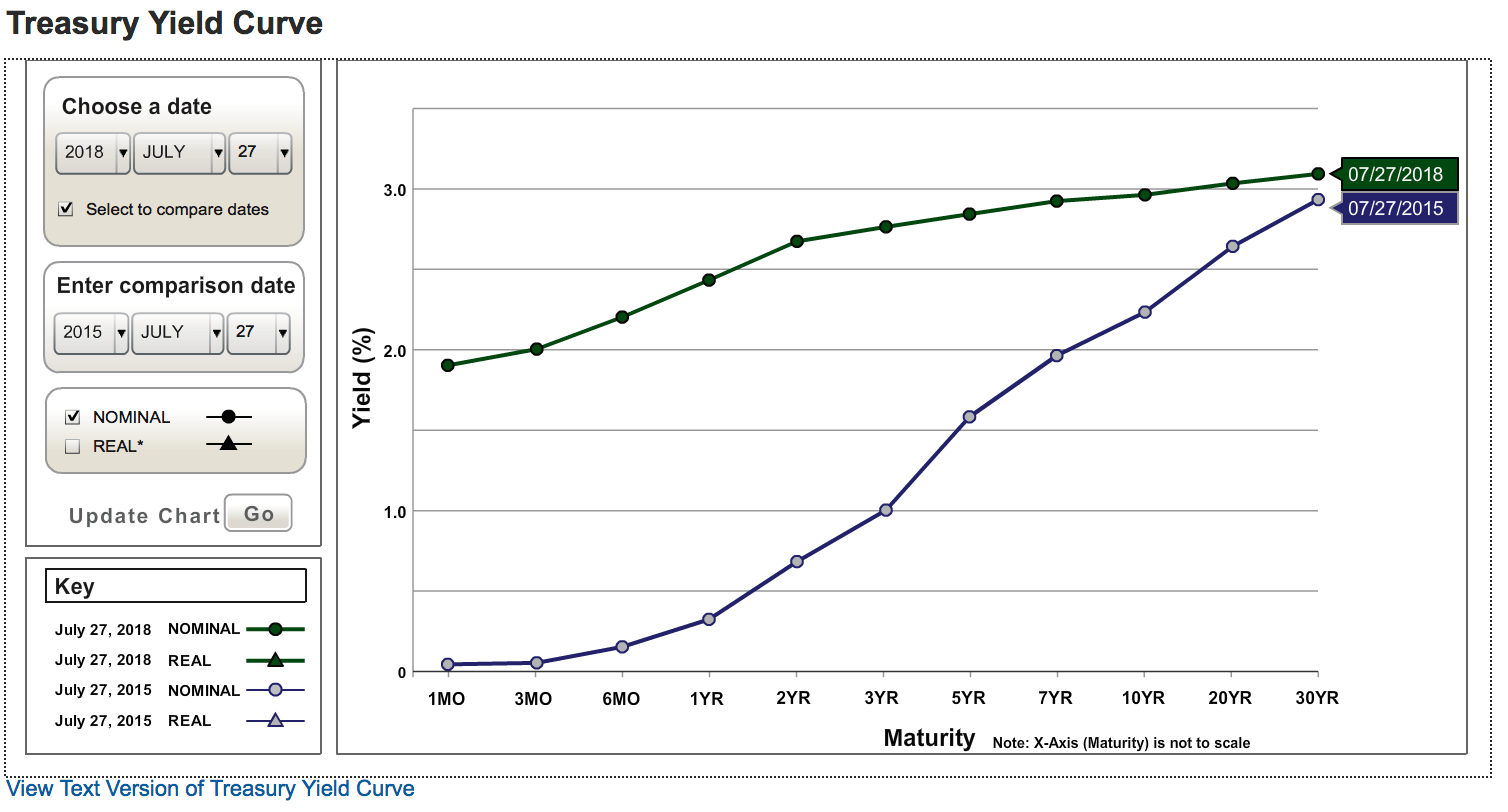

Pozrime sa napr. na dolárové sadzby:

Zdroj: Treasury.gov

Zdroj: Treasury.govModrá linka predstavuje stav krivky k 27.7.2015, zelená k 27.7.2018.

Vidíme, že za posledné 3 roky sa krivka sploštila, no stále nie je obrátená. Rozdiel medzi 2- a 10-ročnými sadzbami je približne 0,30%, no rozdiel medzi 3-mesačnou sadzbou, ktorá je napríklad pre financovanie sa bánk dôležitejšia, a 10-ročnou sadzbou je takmer 1%.

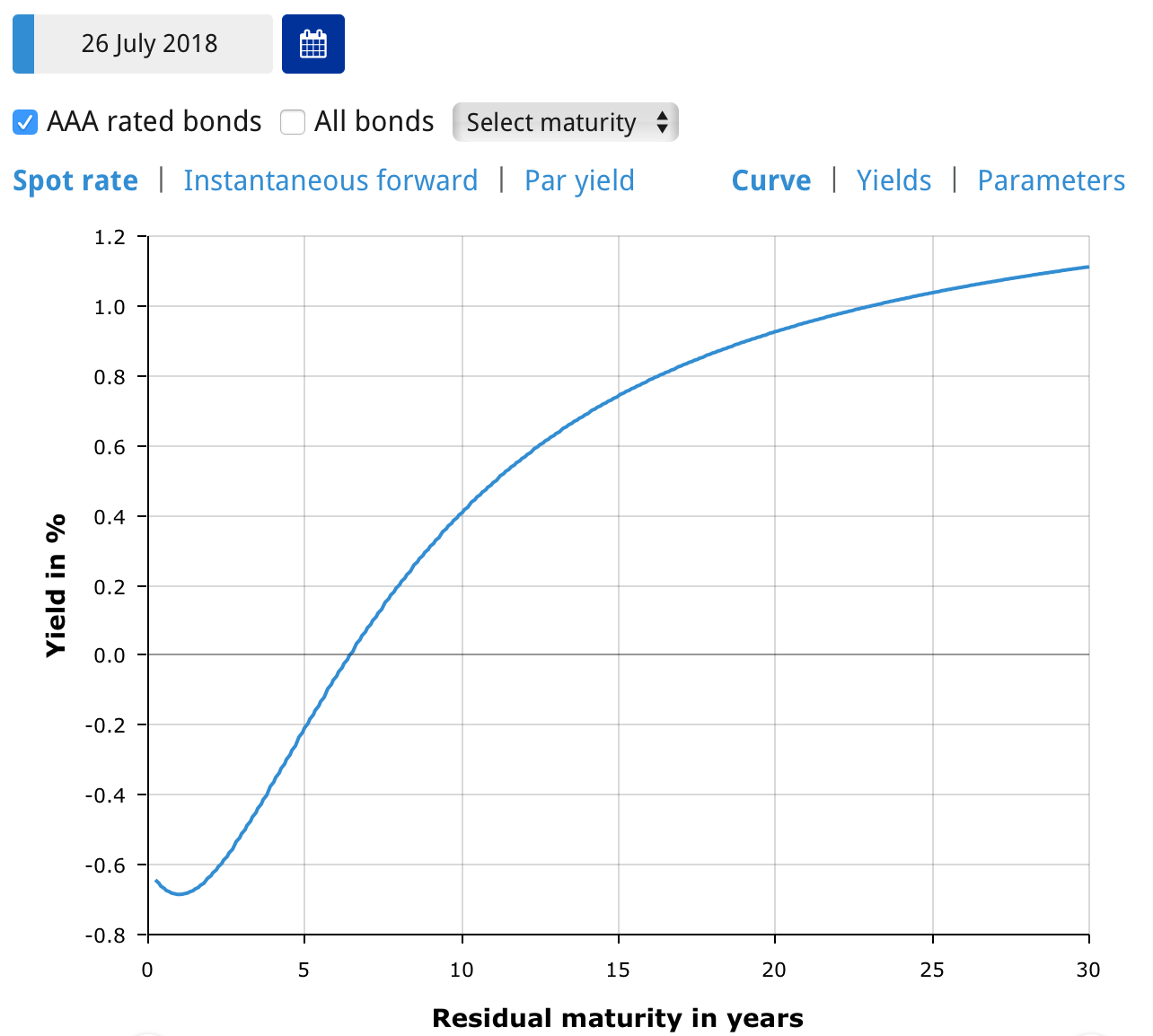

Podobne to vyzerá aj v Európe:

Zdroj. ECB

Tu je rozdiel medzi 2-ročnou a 10-ročnou sadzbou okolo 1%, rozdiel medzi 3-mesačnou a 10-ročnou ešte vyšší.

Trúfam si tvrdiť, že v dnešnom globalizovanom svete nie je až také dôležité, ako vyzerá úroková krivka v konkrétnej krajine. Veľké, ale aj menšie medzinárodné spoločnosti nemajú problém refinancovať sa v akejkoľvek mene. A ak sa pozrieme na globálnu úrokovú krivku, váženú HDP jednotlivých štátov, rozdiel medzi 3-mesačnými a 10-ročnými sadzbami je okolo 0,90%.

Treba sa báť?

Odkedy sa skončila ostatná recesia, blížime sa k ďalšej, a každý deň sme k nej o jeden deň bližšie. Akciové trhy rastú už 9 rokov a raz sa to určite skončí. A hoci na korekciu na trhoch nepotrebujeme recesiu, ak recesia nastane, bude to mať na akcie silný negatívny dopad.

Zamerať sa však len na jeden signál, a podľa neho sa riadiť, nie je dobrá stratégia. Svet je predsalen trocha komplikovanejšie miesto. Treba byť v strehu, no na strach je podľa mňa ešte stále skoro.

Americká, ani európska, ani globálna úroková krivka nie sú obrátené.

Aj keby sa obrátili, neznamená to, že skaza začne hneď na druhý deň. Ben Carlson uvádza, že vo vyššieuvádzaných 5 prípadoch, keď sa US krivka obrátila, trvalo v priemere ešte takmer 17 mesiacov, kým recesia nastala.

V priemere trvalo viac ako 13 mesiacov, kým po obrate krivky nastala korekcia na americkom akciovom trhu (hoci v 2 prípadoch to boli len 3 mesiace).

No je možné, ako som už spomínal vyššie, že situácia sa naozaj zmenila.

Keď sa vrátite vyššie k obrázku, ktorý ukazuje zmenu US výnosovej krivky, všimnite si jednu vec. Naozaj sa splošťuje, no nie kvôli poklesu dlhých sadzieb. Dôvodom je rast krátkych výnosov. Dlhé sadzby takisto mierne vzrástli.

Vyzerá to teda tak, že firmy si stále požičiavajú aj „dlhé peniaze“ a ich záujem neopadáva. Takto recesia nevyzerá. Zrejme by sme mohli aj argumentovať, že ak by nebolo masívnych nákupov dlhopisov centrálnymi bankami, dlhé sadzby by boli vyššie a výnosová krivka strmšia.

Práve QE je podľa mňa dôvod, prečo by sme splošťovaniu krivky nemali prikladať veľkú váhu pri predikcii ekonomického vývoja v najbližšom období. Myslí si to aj šéf FEDu.

Kedy príde recesia?

Tak to naozaj neviem.

Ale sú aj lepšie ukazovatele, ako je výnosová krivka. Pozrite si napr. Leading Economic Indicators, ktoré sú kompozitom niekoľkých faktorov pre rôzne krajiny. Nielen podľa nich zatiaľ globálna ekonomická situácia vyzerá relatívne dobre.

Ak by bol tvar výnosovej krivky skutočne taký dôležitý, nie je pre centrálne banky nič ľahšie, ako opäť znížiť krátke sadzby a začať predávať bondy s dlhou splatnosťou zo svojho obrovského portfólia, čím by sa krivka stala určite strmšou. Evidentne je však aktuálne dôležitejšie, aby dlhé sadzby zostali nízke.

Aké ukazovatele sledujete vy?

4 komentáre o “Výnosová krivka sa otáča, bu-bu-bu!”

Comments are closed.

Uroky su umelo tvorene bankami tak ako im to vyhovuje.Počet objednavok v Nemecku klesa, toto sa zmanipulovat nedá.Znižovanie počtu objednavok znamena znižovanie spotreby a prichod recesie.

Vynikajuci clanok. Vdaka!

R.

Tešíme! 🙂

Staci sledovat verejnu mienku a nazory vacsiny. Su to masy, ktore vytvaraju realitu a urcuju prudy. Ked sa bude spolocnost obavat o pracu tak o nu pride. Ked budu verit, ze reality prinasaju zisk stane sa to. A, ze pridu v case krizy vypredaje? To sa tiez casto sklonuje. A kedy pride kriza? Aktualne sa veri, ze na Vianoce 2018. Ja si ale myslim, ze to bude az v 2019 a bude to formou vysokej inflacie.