Dlhopisy – tejto téme som sa doteraz na blogu PSČ venoval len veľmi málo.

Hlavný dôvod je ten, že čitatelia tohto blogu sú väčšinou mladí ľudia, ktorí pracujú a platia odvody do štátneho dôchodkového systému (štátny dôchodok funguje ako dlhopisová časť portfólia). Myslím si, že z čisto objektívneho hľadiska pre väčšinu z nich nemá veľký význam investovať do dlhopisov.

Nie každý však vie a chce fungovať takýmto spôsobom, a nie všetci čitatelia tohto blogu sú mladí ľudia.

Investovanie je primárne o manažovaní rizika, nie o dosahovaní maximálnych výnosov. A ak chceme manažovať riziko v našom portfóliu, niet lepšieho nástroja ako dlhopisy.

Preto sa na ne dnes pozrieme trochu detailnejšie.

Čo je to dlhopis

Vo svojej podstate je dlhopis úverový kontrakt, v ktorom sa veriteľ zaväzuje požičať dlžníkovi (emitentovi dlhopisu) dohodnutú sumu v dohodnutej mene, a dlžník sa zaväzuje vo vopred určenom čase túto sumu vrátiť, vrátane vopred dohodnutých úrokov.

Suma úveru sa nazýva aj istina, alebo nominálna hodnota a úrokovej platbe sa hovorí tiež kupón. Vzhľadom na to, že úrok je väčšinou stanovený fixne, nazýva sa v angličtine táto trieda aktív aj „fixed income“. Alebo „bond“ (v zmysle záväzok).

Pri dlhopisoch hovoríme o výnosoch (po anglicky yield), no tieto sa nemusia nevyhnutne rovnať kupónu.

Napr. ak má dlhopis s nominálnou hodnotou 1000EUR, splatnosťou 1 rok a kupónom 5% aktuálnu cenu 1000EUR, jeho výnos je 5%p.a. Ak je ale jeho cena 972,22EUR, jeho výnos je 8%p.a. Prečo môže byť výnos dlhopisu iný ako kupón, si povieme nižšie.

Dlhopisy delíme na niekoľko kategórií, v prvom rade podľa emitenta:

- vládne dlhopisy, teda dlhopisy vydané vládami štátov, resp. vládnymi organizáciami (nemecké vládne dlhopisy alebo hypotekárne dlhopisy, vydané americkou agentúrou Federal Mortgage National Association, FNMA alebo aj Fannie Mae)

- municipálne dlhopisy, t.j dlh vydaný mestami alebo jednotlivými štátmi, väčšinou v USA

- korporátne dlhopisy, t.j dlh vydaný firmami

- high yield dlhopisy, alebo aj „junk bonds“, t.j korporátne dlhopisy bez investičného ratingu, čo sú dlhopisy z vyšším výnosom, no zároveň aj vyšším rizikom nesplatenia

- hytekárne dlhopisy, teda dlhopisy vydané väčšinou bankami, no kryté poskytnutými hypotekárnymi úvermi (MBO, alebo mortgage backed obligations)

Podľa typu výnosu sa delia na:

- dlhopisy z fixným výnosom, t.j. napríklad 5%p.a.

- dlhopisy s plávajúcim výnosom, napríklad LIBOR+1%

- zero coupon bondy, alebo dlhopisy s nulovým výnosom, t.j. dlhopisy, ktoré neplatia pravidelný kupón, no investor ich kupuje za cenu nižšiu ako nominálna (vyplatená) hodnota, napr. ročný dlhopis s nominálnou cenou 1000EUR si investor kúpi za 952,38EUR, tým získa dlhopis z výnosom 5%p.a., aj keď ten nevypláca žiadny kupón

Podľa obchodovateľnosti sa delia na:

- obchodovateľné, teda také, ktoré sa dajú niekde predať alebo kúpiť

- neobchodované, teda také, ktoré sa neobchodujú vôbec, alebo len veľmi obmedzene, a jediný spôsob, ako sa investor k svojim peniazom môže dostať, je počkať do splatnosti

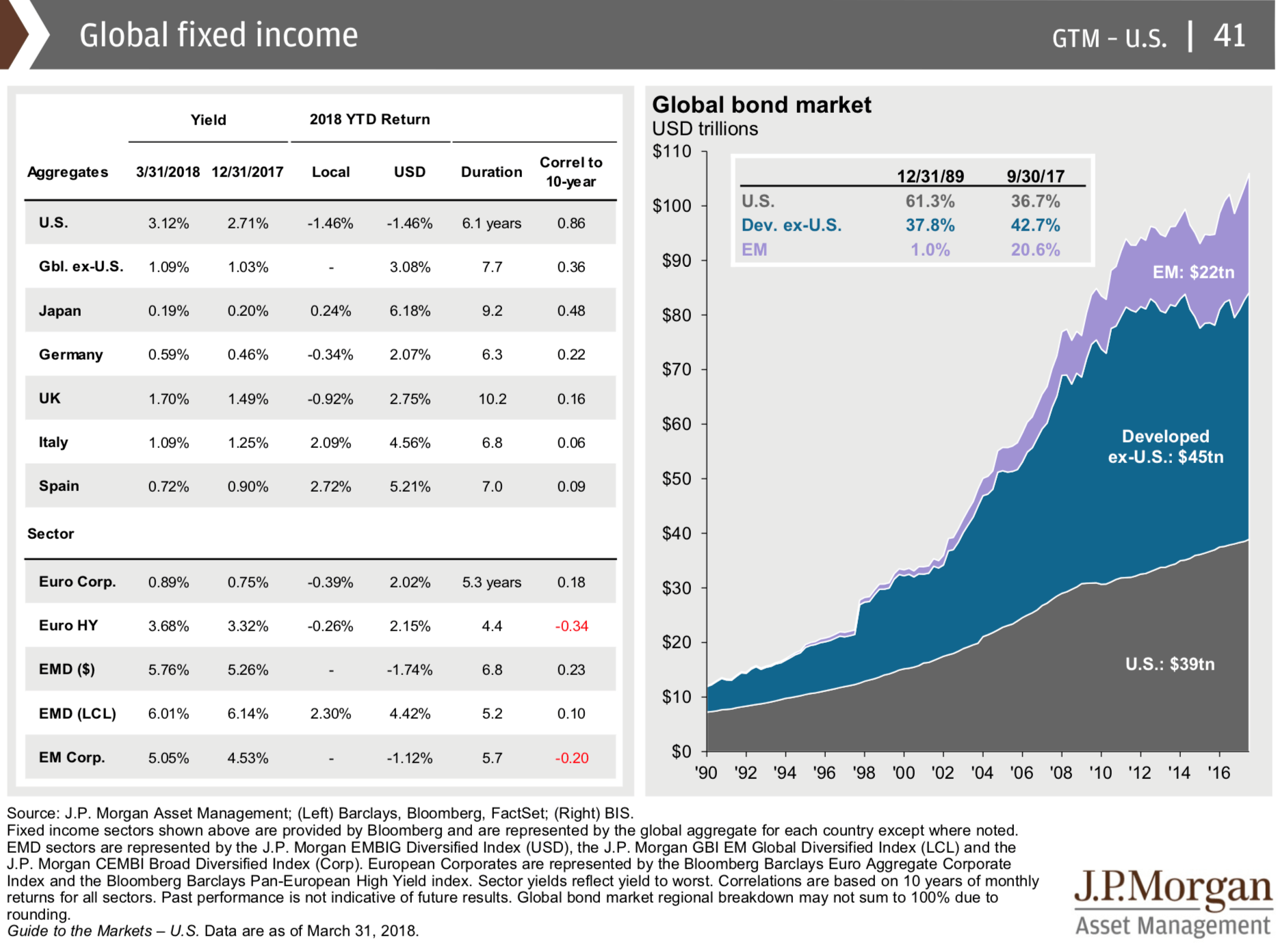

Dlhopisový trh je obrovský. Jeho celková kapitalizácia dosahuje 110 biliónov USD a je takmer 2-násobná oproti kapitalizácii akciového trhu.

Prečo investovať do dlhopisov

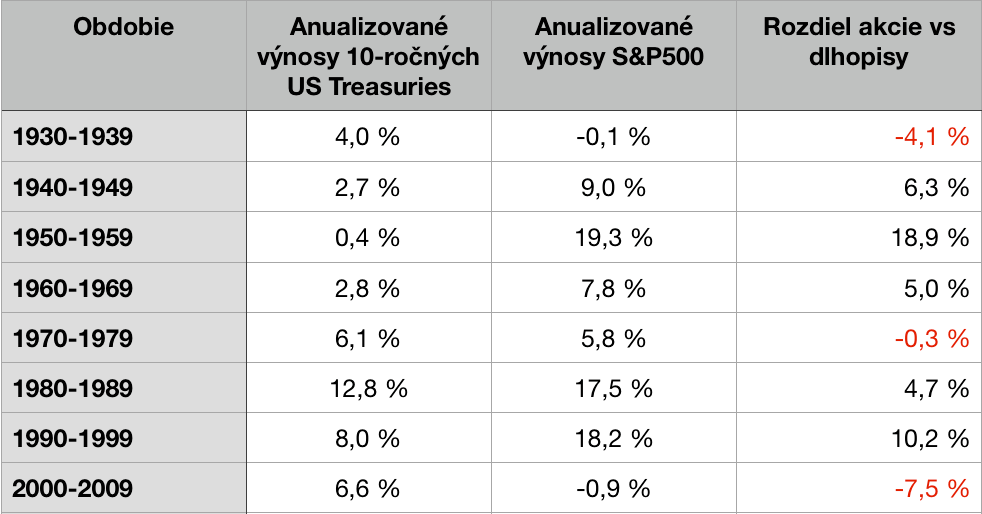

Priemerné dlhodobé výnosy dlhopisov sú nižšie ako priemerné dlhodobé výnosy akcií. Za posledných zhruba 100 rokov akcie (S&P500) dosiahli priemerný ročný výnos viac ako 9% a dlhopisy (10 ročné americké Treasuries) len niečo vyše 5%. Prečo by sme sa teda nimi mali vôbec zaoberať?

Je na to niekoľko dobrých dôvodov.

- Nižšia volatilita. Akcie majú volatilitu ročných výnosov okolo 20%. Volatilita dlhopisov je iba okolo 7,5%. To znamená, že pravdepodobnosť masívnych krátkodobých poklesov hodnoty je výrazne nižšia ako u akcií. To sa, samozrejme, mení z predlžujúcim sa horizontom, kedy už z pohľadu 3, 5, 10 a viac ročných výnosov sú akcie lepšie. No ľudia nežijú v 5 ročných intervaloch, ale zo dňa na deň. A pre mnohých môže byť práve tá krátkodobá volatilita akcií peklom, vďaka ktorému urobia neuvážené rozhodnutie v tom najnevhodnejšom čase (Sell! Sell! SEEEELLLLL!!!!!). Pridanie dlhopisov do portfólia môže fungovať ako „tlmič“ takýchto výkyvov, zlých rozhodnutí a bezsenných nocí.

- Nižšie riziko. Dlhopis je kontrakt, ktorý investorovi garantuje výplatu pravidelných kupónov aj istiny ku dňu jeho maturity. Ak investujete do vysokokvalitných vládnych dlhopisov, pravdepodobonsť, že o svoje peniaze prídete, je veľmi nízka (hovoríme ale o nominálnych, nie o reálnych peniazoch)

- Pravidelný príjem. Dlhopisy vyplácajú kupóny, čo môže byť zaujímavé riešenie pre ľudí, požadujúcich pravidelný prísun peňazí.

- Výnosy. Aktuálne výnosy dlhopisov sú veľmi nízke a z dlhodobého hľadiska sú nižšie, než výnosy akcií. To však neznamená, že sú VŽDY nižšie ako výnosy akcií. Existujú až niekoľkoročné obdobia, počas ktorých dlhopisy dosiahli vyššie výnosy ako akcie:

Zdroj: Ken Fisher, Markets never forget

- Nízka korelácia s akciami. Jedným z dôvodov, prečo diverzifikovať portfólio, je minimalizovať pravdepodobnosť masívnych prepadov jeho hodnoty. No aby to fungovalo, musíte investovať do aktív, ktorým sa darí rôzne v rôznych ekonomických obdobiach. Dlhodobá korelácia medzi dlhopismi a akciami (1928-2012) je -0,01 (korelácia 1 znamená, že ak stúpa jedna časť portfólia, stúpa aj druhá, korelácia -1 znamená, že ak jedna časť stúpa, druhá klesá, korelácia 0 znamená, že medzi sebou nemajú nijaký vzťah). To znamená, že historicky medzi výnosmi akcií a dlhopisov nie je žiadny vzťah, čo pomôže stabilizovať vaše portfólio. Nemusí to fungovať vždy a za každých okolností, no korelácia 0 nám hovorí, že dlhopisy a akcie sa nehýbu rovnako príliš často.

Aké riziko hrozí pri investovaní do dlhopisov

Väčšina ľudí vníma dlhopisy ako bezpečnejšie investície než akcie. A majú pravdu. Vo všeobecnosti. Záleží však na tom, o akom dlhopise hovoríme a v akej situácii ho chceme použiť.

Eliminovať riziko úplne sa nedá nikdy a riziko nám hrozí aj pri investovaní do dlhopisov. Základné sú tieto:

- Kreditné riziko. Je pravda, že dlhopis je kontrakt, na základe ktorého máte nárok na výplatu kupónov a vrátenie istiny. No celé to bude fungovať len v prípade, že vaša protistrana má dostatok prostriedkov, aby tento svoj záväzok splnila.

Takže ak chceme hovoriť o bezpečných dlhopisoch, musíme hovoriť o dlhopisoch americkej alebo nemeckej vlády (a pod.) Dlhopisy vydané slovenskou firmou stavajúcou byty, alebo slovenskou finančnou skupinou, by som do tejto skupiny nezaraďoval.

- Úrokové riziko. Výnosy dlhopisov veľmi úzko súvisia s úrokovými sadzbami. Určite ste už počuli, že ceny dlhopisov sú nepriamo úmerné výške úrokových sadzieb, resp. majú negatívnu koreláciu. Inými slovami – keď úrokové sadzby stúpajú, ceny dlhopisov klesajú a naopak.

No prečo je to tak? Je za tým jednoduchá matematika.

Prestavme si americký vládny dlhopis s nominálnou hodnotou 1000USD, so splatnosťou 1 rok a s kupónom 5%. Aktuálne úrokové sadzby sú 5% a preto je jeho cena rovná nominálnej hodnote (výnos dlhopisu do splatnosti je 5%).

No ak v dnešný deň úrokové sadzby stúpnu na 6%, nikto si ho nebude chcieť kúpiť za 1000 USD, pretože by mal nižší než trhový výnos. Max. cena, ktorú budú investori ochotní zaplatiť, bude 990,57USD, pretože iba pri takejto cene dosiahnu výnos 6%.

Ak by ale úrokové sadzby klesli na 4%, cena tohto dlhopisu stúpne až na 1009,62USD, pretože vtedy investor získa výnos 4%, na úrovni trhového.

Keď úrokové sadzby stúpajú, ceny dlhopisov klesajú a naopak. Úrokovému riziku podliehajú všetky dlhopisy, bez ohľadu na emitenta, či splatnosť.

- Durácia. Tento ukazovateľ hovorí o priemernej splatnosti všetkých platieb, ktoré investorovi vyplývajú z držania dlhopisu, v rokoch. Čím vyššia durácia, tým dlhšie trvá, kým investor dostane svoje peniaze späť a tým vyššie riziko.

Zároveň však ale durácia hovorí aj o citlivosti ceny dlhopisu na zmeny v úrokových sadzbách. A opäť platí, čím vyššia durácia, tým vyššia citlivosť na zmeny a tým vyššie riziko. Čím kratšia splatnosť dlhopisu, alebo dlhopisového fondu, tým je nižšia citlivosť na zmeny úrokových sadzieb a tým je nižšie riziko.

Durácia sa ráta pomerne komplikovaným spôsobom, našťastie väčšina dlhopisov a dlhopisových fondov toto číslo uvádza vo svojich materiáloch.

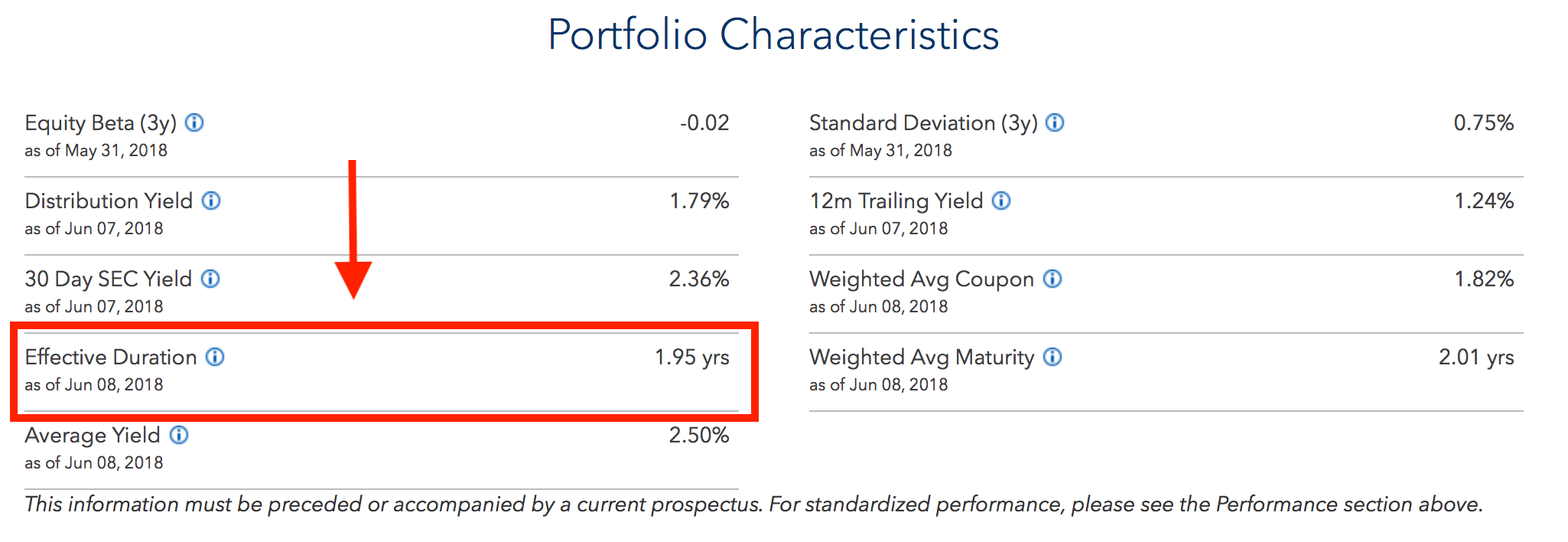

Pozrime sa napríklad na ETF iShares 1-3 Years US Treasury Bond, čo je fond investujúci do US vládnych dlhopisov so splatnosťu 1 až 3 roky. V dokumentoch sa dozvieme, že durácia fondu je 1,95 rokov.

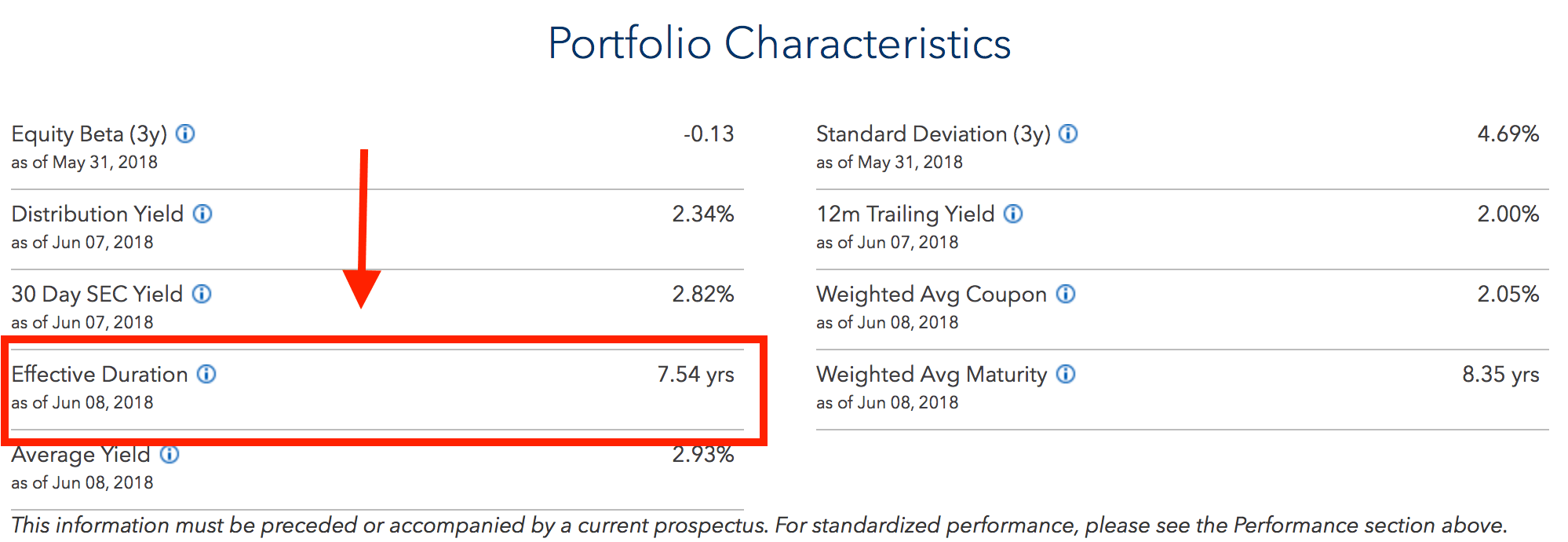

ETF iShares 7-10 Years Treasury Bond, ktorý investuje do amerických vládnych dlhopisov so splatnosťou 7 až 10 rokov, má duráciu 7,54 rokov.

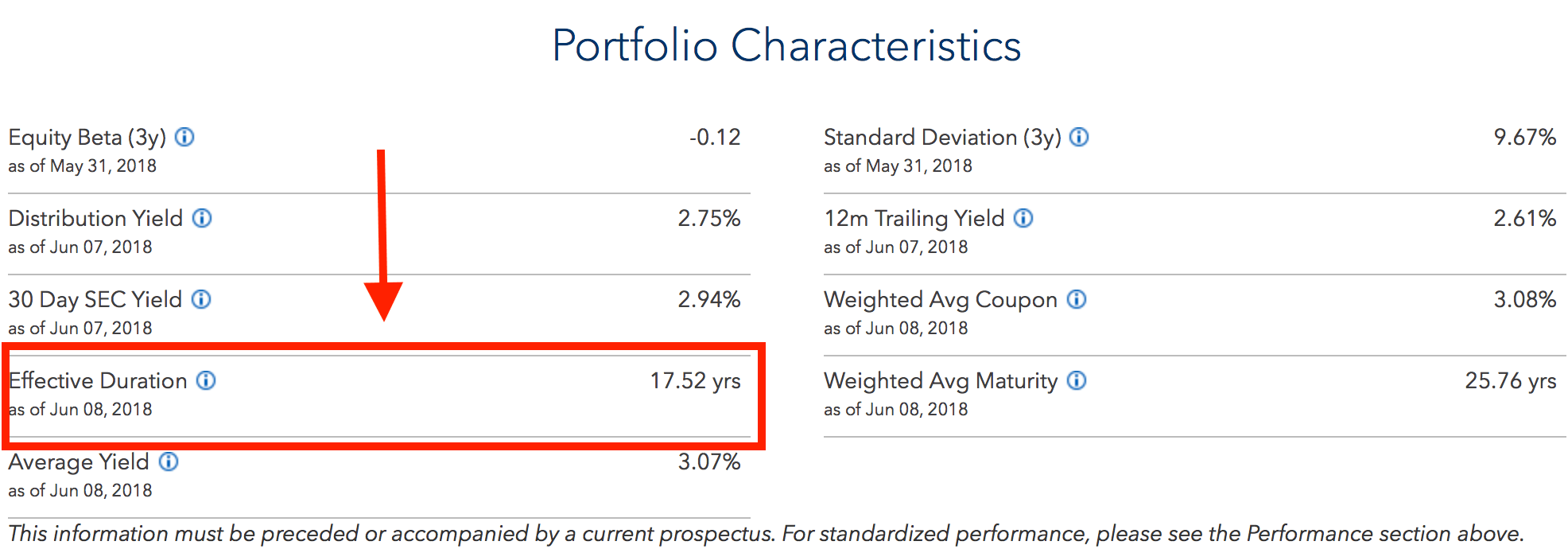

ETF iShares 20+ Years Treasury Bond, ktorý investuje do amerických vládnych dlhopisov so splatnosťou 20 až 30 rokov, má duráciu 17,52 rokov.

Takto na prvý pohľad to môže vyzerať dosť ezotericky, ale durácia nám hovorí toto: ak úrokové sadzby stúpnu o 1%,cena dlhopisu klesne o približne 1% za každý rok durácie.Teda cena dlhopisu s duráciou 1,95 klesne o približne 1,95%, cena dlhopisu s duráciou 7,54 klesne o zhruba 7,54% a cena dlhopisu s duráciou 17,52 klesne zhruba o 17,52 percenta.

A naopak, ak úrokové sadzby klesnú o 1%, cena dlhopisov stúpne o približne 1% za každý rok durácie.

- Riziko inflácie. Inflácia znamená všeobecný nárast cenovej hladiny.

Nie je úplne jasné, ako inflácia ovplyvňuje ceny akcií, ale vyzerá to tak, v prostredí miernej inflácie sa akciám darí.

Pri dlhopisoch je to však trochu iná pesnička – vzhľadom na to, že výplaty kupónov aj istiny sú fixné, inflácia má na dlhopisy jednoznačne negatívny vplyv (jedinú výnimku tvoria dlhopisy naviazané na infláciu, tzv. Inflation Linked Bonds, buď európske ILBs alebo americké TIPS).

Toto je primárny dôvod, prečo by ste v portfóliu mali mať vždy nejaké akcie, hoci ste konzervatívny investor.

Záver

Nech robíte, čo robíte, riziku pri investovaní sa úplne vyhnúť nedá. Neostránite ho, hoci by ste všetky svoje peniaze investovali len do bezpečných vládnych dlhopisov.

Preto je veľmi dôležité vedieť, ktoré riziká to sú, ako vás môžu ovplyvniť a čo sa s tým dá urobiť.

Nabudúce si povieme, ako investovať do dlhopisov a prečo to môže mať význam aj teraz, v období nízkych, ale stúpajúcich úrokových sadzieb.

5 komentáre o “Dlhopisy – čo to je a prečo do nich investovať.”

Comments are closed.

Pri investovaní do USA-dlhopisov treba pripočítať ešte kurzové riziko, ktoré je podstatne vyššie ako pri investovaní do USA-akcii, nakoľko oslabenie USD vyvolá nárast ceny USA-akcii, ale nevyvolá rast ceny USA-dlhopisov.

Zažil som v rokoch 2000-2005 pokles ceny môjho USA dlhopisového podielového fondu o skoro 50% rátané v Skk a to bolo porovnatelné s akciovými fondami, ktoré som vtedy vlastnil.

Vdaka za dalsi zaujimavy clanok. Zaujimalo by ma, co sa stane, ked nastane splatnost dlhopisu? Dojde k automatickemu spatnemu odkupu alebo …. ?

Nech sa dari!