V ostatných mesiacoch nemôžete otvoriť noviny, či internet bez toho, aby na váš nevyskočil článok o blížiacej sa ekonomickej, finančnej, či trhovej katastrofe.

Ich obsah sa dá zhrnúť zhruba takto: Od poslednej krízy a krachu na trhoch je to už 10 rokov, nič iné sa nedá očakávať. Ak nie budúci týždeň, tak do konca roka. A v roku 2019 už určite.

Spolu s tým sa množia otázky čitateľov – mám zainvestovať teraz? Lebo všade čítam, že sa blíži pád všetkého. Nebolo by lepšie počkať, kým príde poriadny krach a zainvestovať až potom?

Tu si treba uvedomiť, ako fungujú médiá. Väčšina z nich žije z reklamy. Preto potrebujú čo najväčší počet videní (klikov). A z tohto pohľadu najlepšie predáva strach. Články s titulkami, obsahujúcimi slová katastrofa, kríza, prepad, krach a pod. majú tendenciu pritiahnuť najväčší počet čitateľov (viem z vlastných skúseností – článok „Blíži sa kríza. Ste pripravení?“ patrí medzi top 5 za posledný rok a dokonca medzi top 3 za posledný mesiac na mojom blogu, napriek tomu, že publikovaný bol už v marci. Sorry :-().

Preto jednou z najlepších vecí, ktorú môžete pre zvýšenie pravdepodobnosti slušného výsledku pri investovaní urobiť, je prestať čítať noviny.

No ale keď už ste tu 🙂 … skúsme sa na potenciálny prichádzajúci krach na trhoch pozrieť z trochu iného pohľadu – aká je aspoň približná pravdepodobnosť, že príde fakt veľký krach?

K napísaniu tohto postu ma inšpiroval tento skvelý článok Bena Carlsona. Prakticky som z neho ukradol aj titulok. Ale nemohol som si pomôcť.

Ako vzniká krach

V prvom rade si musíme „zadefinovať“, čo to vlastne ten krach je. Pokles trhov o 10% nazývame korekcia, pokles o 20% je bear market. Nepýtajte sa prečo, nie je na to žiadny matematický, vedecký ani filozofický dôvod. Niekto to raz takto niekde napísal, a všetci ostatní povedali OK.

Poďme teda pokračovať v duchu takýchto nezmyselných definícií a skúsme určiť, aký veľký pokles by sme nazvali „krach“. Musí byť dostatočne veľký na to, aby investori prišli o podstatný kus svojho majetku, aby až do hĺbky ich duše zatriasol ich presvedčením, že vedia čo robia. Aby margin traderi prišli nielen o všetko, ale sa dostali do nepríjemných dlhov a kľudne sa môže objaviť nejaký ten rozvod či samovražda.

Navrhujem 40%.

Pokles o 40% je šupa. Kto nezažil, nevie.

Pokles o 40% je Krach.

Aká je teda pravdepodobnosť, že v najbližšej budúcnosti zažijeme prepad trhov o 40%?

Najprv si v stručnosti povedzme, čo spôsobuje pohyby trhu. Z dlhodobého hľadiska sú to ekonomické výsledky štátov a jednotlivých firiem – predaje, ziskové marže, zisky, cashflow. Extrémy, jedným alebo druhým smerom, však zapríčiňuje klasický „fear and greed“ – teda ľudské emócie.

Keď sa dostatočný počet investorov prestane úplne obávať, že by mohol nastať čo i len drobný problém, keď vládne bezmedzný optimizmus a ľudia sa začínajú správať ľahkomyselne, prichádza čas na pád. Inými slovami – kríza príde vtedy, keď ju už nikto neočakáva.

Na to, aby trhy zažili naozaj masívny prepad, po prvotnej strate dôvery v ružové zajtrajšky musí prísť absolútna beznádej, zmar, depresia.

Skrátka Mordor.

A ten potom založí základy pre budúci solídny rast.

Dobre to popisuje klasický citát J. Templetona:

Bull markety sa rodia z pesimizmu, vyrastajú na skepticizme, dospejú v optimizme a zomrú na eufóriu.

Podľa mňa sme dosiahli úroveň optimizmu, nie eufórie.

Ak chcete vedieť, ako eufória na trhoch vyzerá, spomeňte si na bitcoin, resp. iné kryptomeny v závere minulého roka a v mesiacoch pred ním – reklamy na ICOs všade, kam len kliknite, 20-ročné deti voziace sa v lambách s návodmi, ako sa stať milionármi za 10 dní a podobne. Aktuálne sa niečo podobné deje s investíciami do marihuany.

Počas eufórie je každá novo prekonaná historická úroveň dôvodom na poriadnu oslavu – predsa zarábame, nie? No teraz je každý nový akciový rekord sprevádzaný článkami na tému Teraz už ten pád určite príde.

Nechcem však argumentovať len pocitmi, hoci tie sú dôležité. Pozrime sa do histórie vývoja amerických akcií.

Malá história krachov amerických akcií

Za posledných 100 rokov nastali takéto masívne poklesy akcií o viac ako 40% len 5 krát. To je približne raz za 20 rokov. Takéto suché konštatovanie nám však nedá úplný obraz o tom, čo sa v skutočnosti dialo.

Prvý pokles začal v roku 1929. Viedol k nemu nárast optimizmu po skončení 1. svetovej vojny, kedy sa domov vrátili veľké počty vojakov, ktorí si chceli začať budovať normálny život, a USA okrem toho pomáhali postaviť na nohy prakticky celý svet, zničený krutými bojmi.

Stav na trhoch v roku 1928 a 1929 pekne popisuje Benjamin Roth vo svojej knihe „The Great Depression – Diary“:

V rokoch 1922-1929 to vyzeralo tak, ako keby sa každý muž, žena a dieťa rozhodli zarobiť veľké prachy obchodovaním na trhu a na maržu. V roku 1929, keď prišiel krach, mnohí ľudia – doktori, právnici, čističi topánok, čašníčky – investovali na trhu „na maržu“ ktorá bola vysoko nad ich pomery. Investovali na základe tipov, netušili, čo dané firmy vyrábajú či pedávajú. A ak by ich aj napadlo urobiť si nejakú analýzu týhto firiem, nevedeli by ako.

A potom to prišlo – v nasledujúcich 3 rokoch akcie stratili viac ako 80% svojej hodnoty. K tomu sa pripojila ekonomická depresia. Ľudia prišli o majetky, financie, živobytie.

V nasledujúcich rokoch sa situácia začala postupne zlepšovať a akcie do roku 1937 narástli o 400% (42% ročne). No každý, kto po katastrofe zo začiatku desaťročia napriek všetkému nabral odvahu a znovu začal investovať, zažil nepríjemné prekvapenie – v roku 1937 prišiel ďalší krach a v priebehu roka akcie stratili 55%.

Niet sa čomu diviť, že ľudia, ktorí toto zažili, či už na vlastných peniazoch, alebo len sprostredkovane, nechceli už mať s akciami nič spoločné po zvyšok svojho života a to isté odporúčali všetkým, ktorí ich boli ochotní počúvať – investovanie do akcií je rizikové a prídete o všetko.

No potom sa stala nečakaná vec – na dlhé roky to bol posledný takto masívny pád.

Samozrejme, že prišli korekcie, väčšie, či menšie poklesy. No na ďalší krach – pád o viac ako 40% – si americké akcie a investori počkali dlhých 35 rokov do roku 1973.

Tak dlho trvalo investorom, kým zabudli na bolestivé lekcie z 30-tych rokov a znova sa odviazali z reťaze. V 60-tych rokoch sa horúcou investičnou témou stali tzv. Nifty-Fifty akcie, alebo tiež Blue Chips. Boli to veľké firmy so silným business modelom, vysokými výnosovosťou kapitálu a rastúcou ziskovosťou. Patrili medzi ne známe mená ako Coca Cola, IBM, či Procter&Gamble.

Považovali sa za úplne bezrizikové investície (one-decision stocks), ktoré je možné držať navždy.

Problém nebol v samotných firmách, ale v cenách, ktoré za ne boli investori ochotní zaplatiť.

V roku 1972 bolo priemerné P/E amerického trhu, na tie časy veľmi vysoko – na úrovni 19. Priemerné P/E Nifty Fifty Stocks bolo neuveriteľných 42. Najdrahšia z nich – Polaroid – mala P/E 91, Mcdonalds 86, Disney 82 a Avon 65.

V roku 1973 rozprávka skončila a trh klesol o viac ko 48%.

No túto lekciu si investori zapamätali hneď na prvý pokus. K ďalšiemu masívnemu extrému prišlo až o 25 rokov neskôr vďaka dotcom bubline, kedy sa kupovalo všetko, čo malo v názve alebo popise slovo „internet“. Bez ohľadu na to, či firmy produkovali zisk, alebo nebodaj cash-flow. Do akcí , s vidinou bezprácneho rýchleho zisku, investovali všetci a tipy na najhorúcejšie investície ste mohli dostať od svojej kaderníčky alebo taxikára.

Rozsah tejto eufórie pekne ilustruje prieskum, ktorý medzi investormi urobil Gallup v decembri 1999. V ňom účastníci uviedli, že v najbližších 10 rokoch očakávajú priemerný ročný výnos na úrovni 19%.

Všetci však takto optimisticky naladení neboli.

W. Buffett v pravidelnom liste akcionárom z roku 2000 napísal:

Na každú bublinu čaká nejaký špendlík. A keď sa títo dvaja nakoniec stretnú, nová skupina investorov sa naučí 2 staré pravdy:

- Na Wall Street je veľa ľudí, ktorým na kvalite nezáleží a investorom predajú čokoľvek.

- Špekulovanie je najnebezpečnejšie vtedy, keď vyzerá, že je to tá najľahšia vec na svete.

Skončilo to tak, ako predpokladal málokto – v priebehu 2 rokov akcie stratili viac ako 49% svojej ceny.

W. Buffett mal pravdu v tom, že špendlík na bublinu už čakal a tá praskla o niekoľko mesiacov. Mýlil sa však v tom, že investori sa poučia.

Pretože sa veľmi rýchlo otriasli a ďalší krach prišiel už o 5 rokov v podobe prasknutia hypotekárnej bubliny. V tomto prípade cena akcií klesla v priebehu 2 rokov o viac ako 56%.

Odvtedy čakáme na nový.

Kedy príde krach?

Poriadny trhový krach, teda pád o 40% alebo viac, je oveľa menej pravdepodobný ako si mnohí myslia. Za posledných 100 rokov sa také niečo stalo iba 5 krát.

K poriadnemu koncu bull marketu mi chýba eufória. Trhy dosahujú nové historické maximá, no všade vládne skôr skepsa a strach. Nikto neoslavuje. Nekupujú sa nové lambá, investičné banky neotvárajú nové oddelenia, správcovia aktív neponúkajú nové fondy, skôr konsolidujú existujúce. A znižujú náklady.

Čitatelia sa ma nepýtajú, ako investovať čo najrýchlejšie do čo najvýnosnejších akcií, aby zarobili čo najviac. Majú voľné peniaze a s investovaním váhajú, chcú radšej počkať na krízu, krach a zainvestovať až potom. A ak, tak konzervatívne.

Všetci skrátka čakajú, kedy to už príde. A v tom je ten paradox – Black Swans totiž fungujú presne naopak. Stane sa to, čo nečaká nikto, nie to, čo čakajú všetci.

To samozrejme neznamená, že krach nemôže prísť tento alebo budúci rok. Aké pravdepodobné to však je?

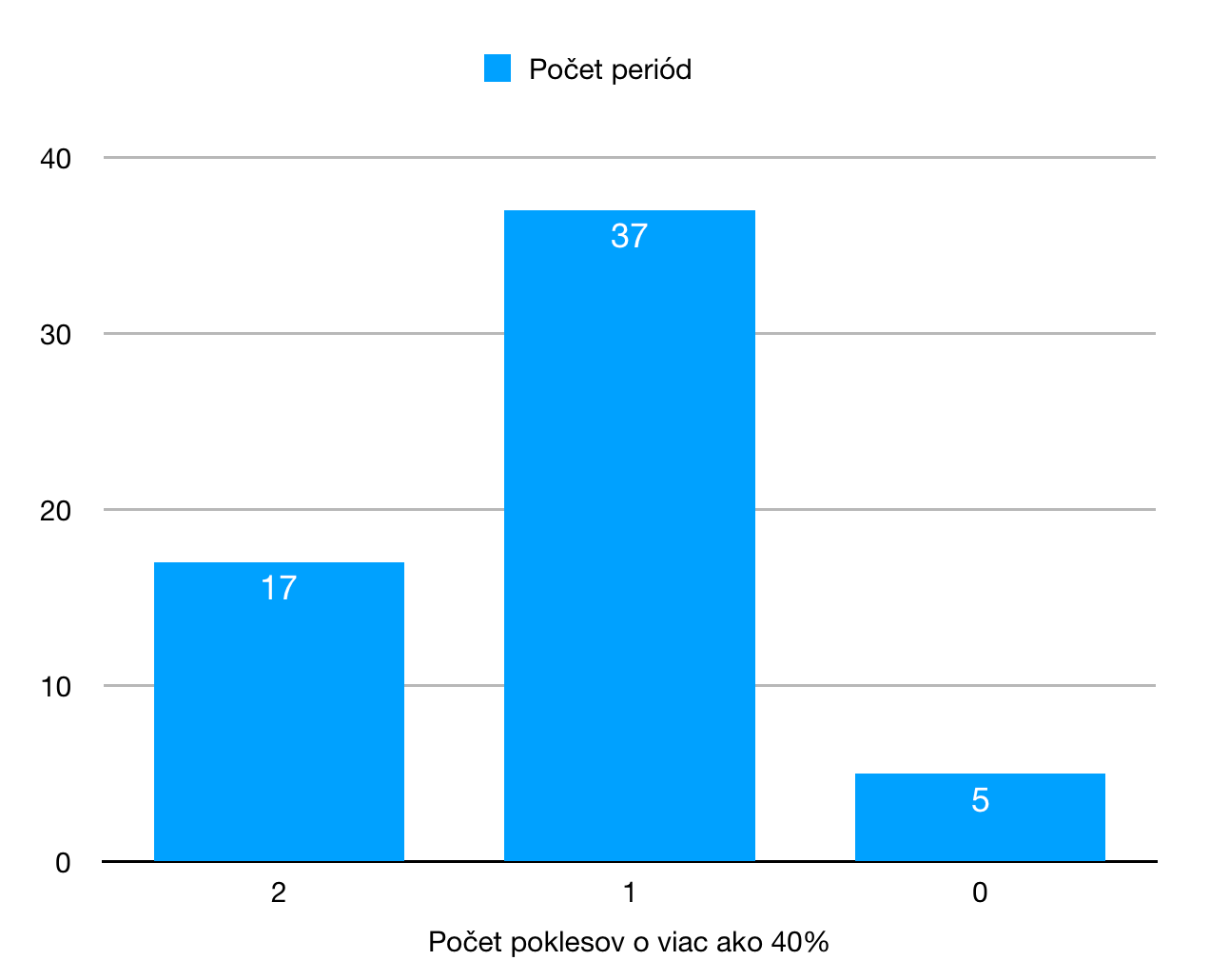

Pozrel som sa na všetky 30 ročné periódy od roku 1929 do roku 1987 (končiace v rokoch 1959 až 2017), bolo ich spolu 59. Rozdelil som ich podľa toho, koľko poklesov o 40% a viac obsahovali. Tu je výsledok:

Najväčšia frekvencia výskytu poklesov bola 1, takýchto periód (s jedným poklesom o viac ako 40%) bolo 37. Počas 17tich 30-ročných periód zažili investori 2 poklesy o viac ako 40%. A 5 periód bolo takých, kde pokles o viac ako 40% nenastal. Ani jedna perióda nemala viac ako 2 poklesy o 40%.

Od roku 2000 sme zažili už 2 poklesy. Ak by sme teda chceli uzavrieť túto 30-ročnú periódu v roku 2030, na základe tejto jednoduchej analýzy môžeme povedať, že pravdepodobnosť ďaľšieho poklesu o viac ako 40% v najbližších 12 rokoch je mizivá.

Posledné 2 krachy prišli realtívne rýchlo za sebou (roky 2000-2002 a 2007-2009), podobne ako v 30 rokoch minulého storočia. Vtedy po 2 rýchlych krachoch ďalší prišiel až o viac ako 30 rokov.

To isté sa môže stať aj teraz.

Čo z toho všetkého vyplýva?

Tieto čísla neberte prosím ako nejakú definitívnu analýzu problému, skôr možno netradičný pohľad. Takisto je pravda, že výskyt poklesov o 40% a viac je príliš malý (5 za 100 rokov) na to, aby sa z toho dali robiť nejaké ďalekosiahle závery.

S istotou sa však dá povedať toto – trhy sú volatilné a väčšie či menšie poklesy môžete čakať tento rok, budúci rok, aj v najbližších piatich rokoch. Poklesy o 10% prídu raz – dva krát do roka, poklesy o 20% zhruba raz za 5 rokov a masívne krachy o 40% a viac raz za generáciu.

Úspešný investor musí s týmto všetkým rátať.

Ak ale s investovaním čakáte až na masívny krach, počítajte s 2 problémami:

- Je neskutočne ťažké investovať počas paniky, netreba to podceňovať. Nie každý to zvládne.

- Môže sa vám stať, že budete čakať naozaj, naozaj dlho.

17 komentáre o “A čo ak krach akciových trhov nepríde?”

Comments are closed.

Výborný článok, pekné optimistické myšlienky. Súhlasím, že krach je málo pravdepodoný a nepríde len preto, že sú akcie na maximách a drahé a každý ho „vyvoláva“. Avšak robiť štatistiku z podobnej banky dát je, peinajlepšom, mierne zavádzajúce. Trhy sú všetko len nie racionálne, predvídatelné…

Podobné poklesy o 5%, ako z konca týždňa mne osobne stačia na adekvátne navýšenie svojej pozície. Nepotrebujem 20 ani 40%. Vtedy budem hrdý pokiaľ vydržím. Bude to jazda…

Myslim si ze cele ekonomicke cykly sa daju krasne nasimulovat(ovladat) cez urokovu mieru. Centralne sukromne banky urcuju urokovu mieru(vid vcerajsie vyjadrenie Trumpa). Tym padom podnecuju vznik bublin a ich praskanie.

Tvorba penazi nie je umerna rastu produkcie a vznikaju bubliny(nizke uroky). Vysoke uroky maju naopak za nasledok prasknutie aj akciovej bubliny. Cize vysoke uroky nje su nasledok, ale pricina ako sa vyjadril aj Trump.

Vysoke uroky pridu prve(vid us.a) a ked dosiahnu urcitu uroven, cele to padne. Je na to naviazanych spusta premennych, statny dlh, obligacie, firemne dlhy, hypoteky. Precenuju sa stare dlhy, to je cely problem, nielen brzdenie novych.

Klasicky vyrok Panisa vo vcerajsej pravde odkryva mnoho aj ked nechtiac: „Recesia môže byť spôsobená klasicky FED-om, ktorý sprísni menovú politiku až natoľko, že ekonomiku pridusí,“

Cize kriza pride vtedy, ked sa k rastu urokov prida aj eur.opska cen.tralna banka a jej dalsie filialky. V krize ziskavaju tvorcovia penazi realne aktiva -akcie firiem, firmy samotne a nehnutelnosti. Peniaze su uctovny zapis ,ale zabavene veci dlznikov su realne aktiva.

Neexistuje žiadny súvis medzi výškou nominálnych úrokových sadzieb a recesiou (už sme predsa zažili veľmi dlhé obdobia bez recesie, keď boli úroky oveľa vyššie ako teraz) – vysoké nominálne úrokové sadzby nespôsobujú recesiu. A neexistuje žiadny súvis medzi peňažnou zásobou a recesiou (už boli recesie aj pri menšej peňažnej zásobe v pomere k HDP ako je teraz). Dokonca recesie v USA boli častejšie keď vola velocita peňazí (MZM) vyššia ako je teraz (teda menšia peňažná zásoba v pomere k HDP). Celé je to zrejme komplikovanejšie, ako si myslíme. A jednoduché recepty na zložité problémy sú vždy nebezpečné.

Nietze v knihe Ecce homo(sumrak bohov) pisal o tom ze ludia , ktori nerozumeli v minulosti ohnu uznavali bozstvo ohna. Vsetko comu nerozumeli a bali sa toho brali ako bozstvo. Ako zacali rozumiet veciam, mnozstvo bozstiev zanikalo.

Vacsina ludi nevie ako vznikaju peniaze,urok. Je to pre nich bozstvo, ktore je nedotknutelne.

Podstata je ale velmi jednoducha(Henry Ford napisal okolo roku 1913, ze keby tomu ludia chapali do 24 hodin je revolucia). Neviem, ci je to zamer,alebo nahoda, z ekonomie a bankovnictva sa robi bozstvo a nikto tomu nerozumie. Pritom ekonomia nie je ani veda ako povedal V.Jefimov, pretoze ako v kazdej vede by mala byt aj v ekonomii jednotna miera ako Newton, km, kg… 1 usd ma inu hodnotu zajtra, dnes, pred 100 rokmi.

Je to kazdeho vec, ci hlada podstatu, alebo bozstvo.

Aha…

Tiež dobre zhodnotenie situacie : https://www.trimanalyzy.sk/single-post/2018/10/11/Anat%C3%B3mia-paniky

taka mala analyza : https://www.youtube.com/watch?v=aYp0RaSVFHI&feature=youtu.be

milujem zivot a jeho prekvapenia. Vcera si dal Vlado článok ze je to málo pravdepodobné a akcie dole od vtedy 5%. :-))). To je super, ako to vyšlo.

To jak ked sa povie: Jazdím bezpečne. A večer nedobrzím na krizovatke :-).

PS: Nie, netvrdím, že začala kríza.

Ešte včera som si hovoril, že dám na záver vetu v zmysle – toto je presne ten druh článku, ktorý spôsobí, že krach príde, takže ak to príde, spôsobil som to ja! Ale nakoniec som si to odpustil. Každopádne – článok bol o pravdepodobnosti veľkého krachu o viac ako 40%, nie o relatívne štandardnej volatilite. Všade píšem, že korekcia, či bear market môže prísť kedykoľvek (hoci podľa mňa to na bear zatiaľ nevyzerá) a treba byť pripravený.

…….. (hoci podľa mňa to na bear zatiaľ nevyzerá)….

Ty si nedáš pokoj ?:-))))))

Žeby to už začinalo : https://www.aktuality.sk/clanok/631313/svetove-burzy-padaju-prichadza-dalsia-panika-na-trhoch/

Možné to je. Ale čo toto?

https://www.aktuality.sk/clanok/561643/financne-trhy-po-celom-svete-sa-prudko-prepadli/

Bodaj by ste mali pravdu, no obavam sa, ze bez vetra sa ani listok nepohne a teraz ten vietor pocut z kazdej strany. Nielen z medii, ktore samozrejme zle spravy oblubuju kvoli sledovanosti, ale aj od poprednych svetovych ekonomov, ktori hlavne poukazuju na extremnu zadlzenost statov a aj domacnosti, na problemy ekonomik krajin ako Argentina, Turecko, Taliansko a inych. Poukazuju aj na mozne problemy vdaka obchodnym vojnam. Nejak vela zlych sprav sa nam tu hromadi naraz v poslednej dobe….

Ten „krach“ určite príde,len nevieme presne kedy.Príde z poza oceána a dúfam,že to bude za prezidenta Trumpa.USA je zadlžená až po uši a ani jednotlivé štáty nie sú na tom lepšie.Domácnosti a študenti sú takisto na tom zle.A tiež trade deficit je najvyšší v historii US.Obávam sa,že investori ,ako napr.Peter Schiff or David Stockman majú pravdu.Radia všetko predať,pretože ten KRACH bude väčší,ako v r.2008!!

Depresia ? https://www.etrend.sk/ekonomika/vysoke-dlhy-a-nevypocitatelne-usa-zacina-sa-hovorit-o-riziku-druhej-velkej-depresie.html

Toto bol podivný článok

Nikto netvrdí,že príde krach na burze.Príde s najv. pravdepodobnostou korekcia predražených akcii ,tak prečo si nepočkat a nenakupit o cca 20 % lacnejšie ako dnes.Skor by ma zaujimalo či pri novej recesii bude velka inflacia alebo deflacia tak ako po 2008.Osobne si myslím ,že bude deflacia.