Tanner Broadwell a Nikky Walsh (26 a 24 rokov) sa rozhodli, že už majú dosť každodenného chodenia do práce. Svoj život si predstavovali inak. Rozhodli sa preto zo všetkým seknúť a začať žiť svoj sen – plaviť sa na mori, v Karibiku, možno po celom svete.

Opustili zamestnania a predali všetko, čo vlastnili. Kúpili si loď, za zvyšné peniaze ju dali do prevádzkyschopného stavu, a s minimom skúseností, no o to väčším odhodlaním, 8.2.2018 vyrazili na plavbu za svojim snom.

Na druhý deň ich loď stroskotala, potopila sa a oni prišli o všetko.

Po záchrane sa ocitli na brehu len v tom, čo mali na sebe, keď opustili loď, s jeho ID, jej telefónom, 90 USD a psom.

A účtom 10.000USD za odstránenie lode z plavebnej dráhy.

Je to veľmi inšpiratívny príbeh. V prvom rade kvôli tomu, že ukazuje, ako málo stačí k tomu, aby sa náš skvelý, super život, ktorý vedieme (a vôbec to nemusí byť plavba na mori okolo sveta) zmenil na totálnu nočnú moru. A v druhom rade preto, že stačí trocha viacej plánovania, trpezlivosti a prípravy na to, aby sme minimalizovali pravdepodobnosť, že sa tak stane.

Žijeme v dobrých časoch.

Plavíme sa v pokojných vodách a s priaznivým vetrom v chrbte.

Na prvé počutie sa to môže zdať neuveriteľné – v našich končinách nie je príliš v móde hovoriť o tom, že sa máme dobre, skôr naopak. A ak, tak sa používa sarkastická verzia „Ak by to bolo ešte o trochu lepšie, už by sa to nedalo vydržať.“

No je to tak, a čitateľov tohto blogu to neprekvapuje. V prieskume, ktorý som robil nedávno, až 90% respondentov uviedlo, že tento rok bude pre nich lepší ako ten minulý.

A to je super.

Minimálne z ekonomického hľadiska všetko ide tak, ako má.

Svetová ekonomika

Medzinárodný menový fond vo svojom dokumente World Economic Outlook z januára 2018 uvádza:

- Globálna ekonomická aktivita posilňuje. Globálny ekonomický rast v roku 2017 sa odhaduje na 3,7%. Ekonomický rast má široký základ, po rokoch stagnácie sa pridáva Európa aj Ázia. Odhad svetového ekonomického rastu na roky 2018 a 2019 je 3,9%

- Od daňových zmien v USA sa očakáva pozitívny dopad na ekonomikut až do roku 2020

- Medzi možné riziká IMF zaraďuje vysoké ceny globálnych aktív, pričom nečakaná silná korekcia by mohla otriasť dôverou v ekonomický obrat a spomaliť rast. Ako jeden z možných spúšťačov takejto korekcie vidí IMF nečakaný rast jadrovej inflácie a úrokových sadzieb. Za potenciálne vážne považuje IMF aj geopolitické riziko (možný vojenský konflikt v Ázii a na Strednom východe) ako aj protekcionistické snahy niektorých veľkých ekonomík.

- Aktuálny cyklický nárast IMF navrhuje využiť na zrealizovanie reforiem, ktoré urobia tento rast viac udržateľným a lepšie distribuovaným.

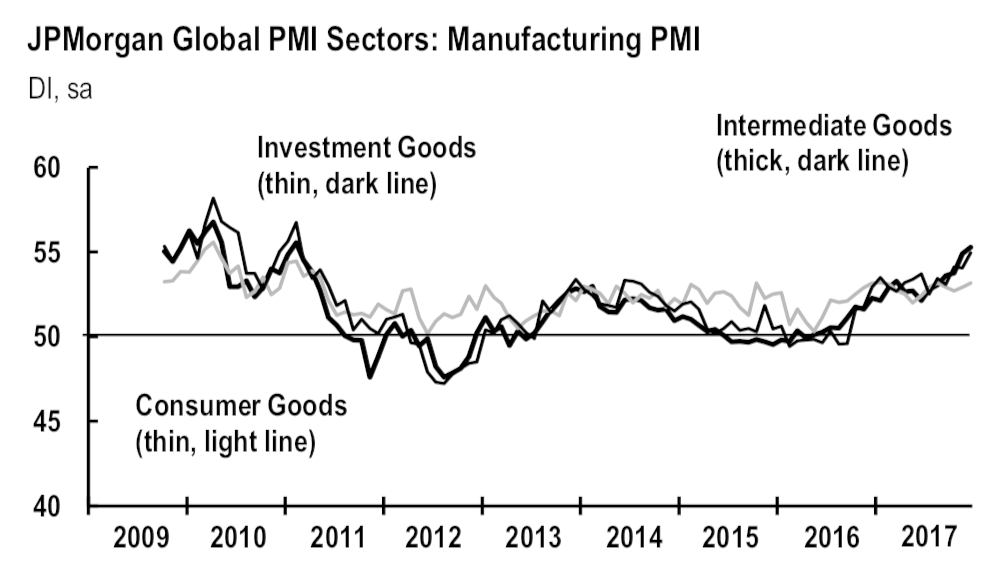

Darí sa firmám, zvyšujú sa ich tržby aj zisky, a optimizmus stúpa. Globálna produkcia dosiahla najvyššiu úroveň od roku 2011 a vyhliadky sú pozitívne.

Zdroj: Markiteconomics.com

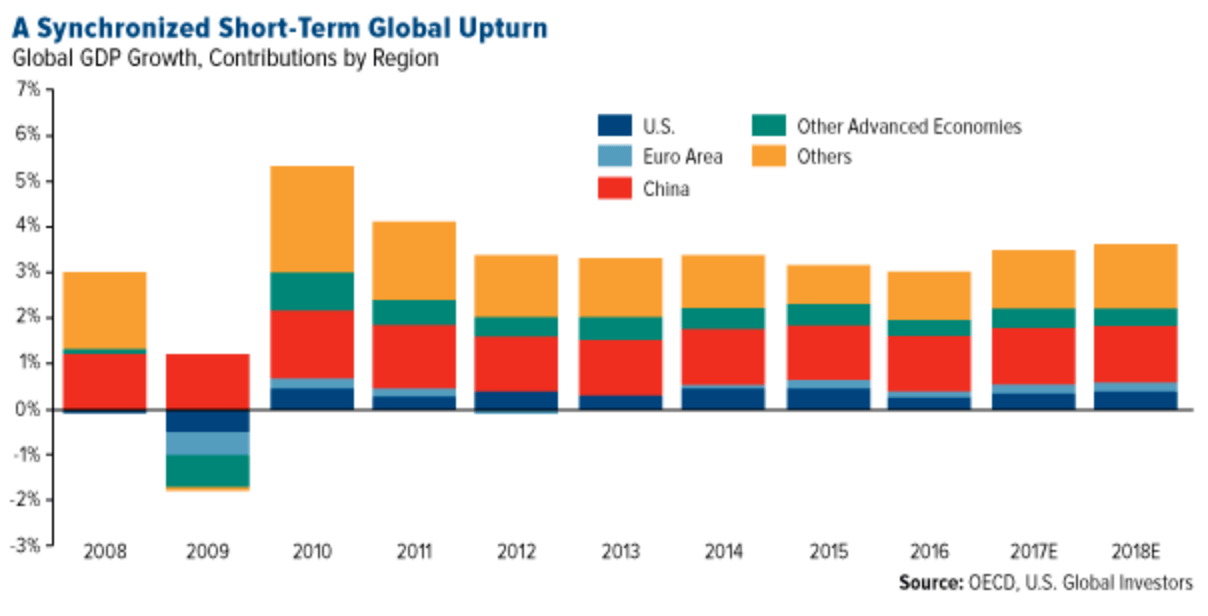

Rastú aj všetky veľké svetové ekonomiky a rovnaký trend sa očakáva aj v roku 2018.

Zdroj: US Global Investors

Pomaličky sa dvíha aj inflácia, no zatiaľ nič nenasvedčuje tomu, že by mala narásť do katastrofických rozmerov, tak ako mnohí varujú už 8 rokov.

Kvôli tomu, ako aj kvôli pozitívnym očakávaniam budúceho vývoja, rastú aj svetové akciové trhy. Za posledných 5 rokov S&P 500 narástol o 95%, MSCI World o 67%, Emerging markets o 24% a MSCI Europe o 47%.

Na Slovensku

Veľmi podobne to vyzerá aj u nás doma. V roku 2016 rástol HDP o 3,3%, v roku 2017 rovnako, na rok 2018 predpovedá Európska komisia rast o o 3,8% a na rok 2019 o 4%.

Pozitívne sa vyvíja aj nezamestnanosť, ktorá v roku 2017 bola 8,3% a do roku 2019 EK predpokladá jej ďalší pokles až na 6,6%.

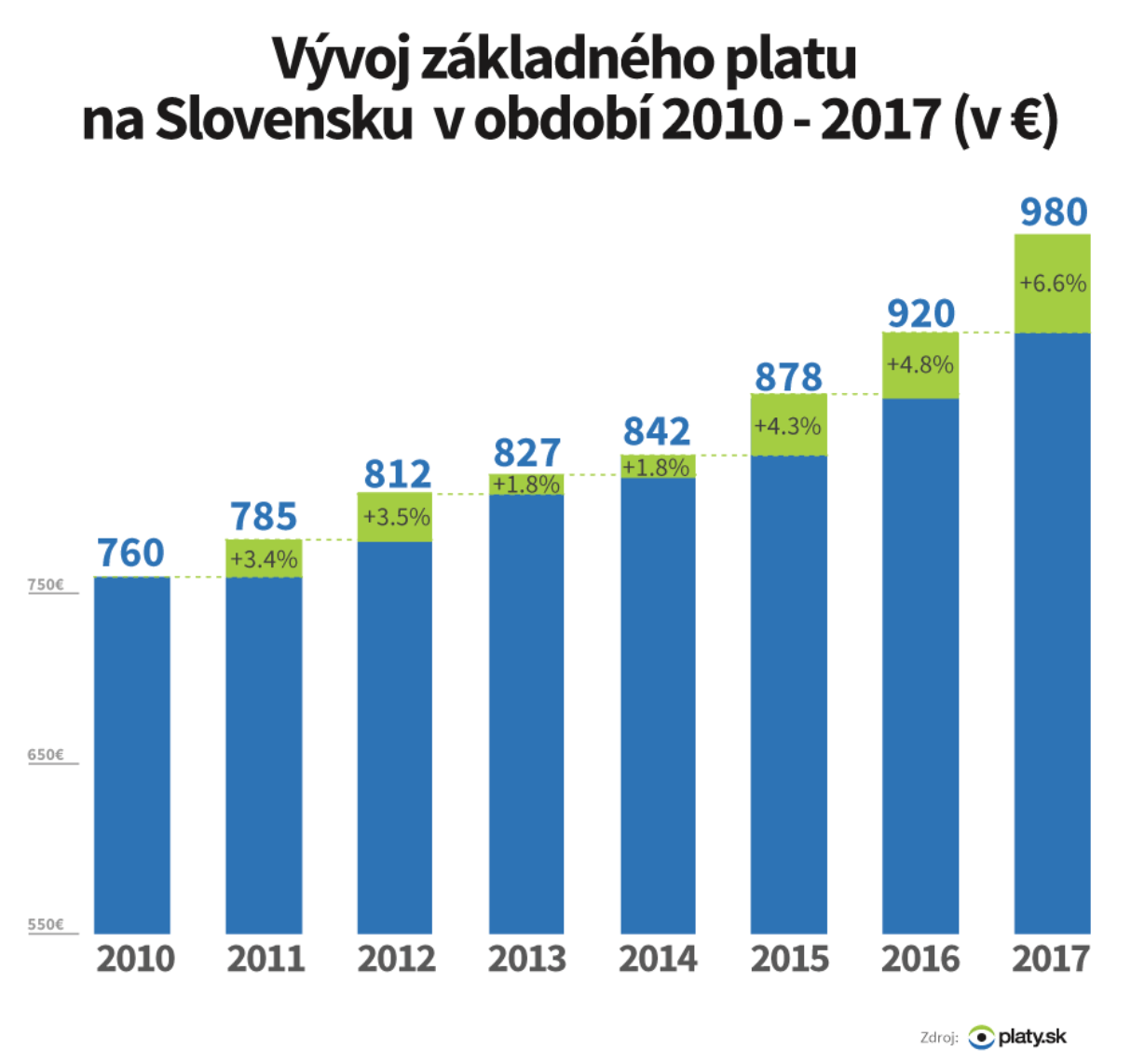

Optimistický trend sa prejavuje aj na platoch. Podľa údajov z www.platy.sk dosiahla priemerná základná hrubá mzda v roku 2017 výšku 980EUR.

Zdroj: www.platy.sk

Mediánová hrubá základná mzda bola v roku 2017 na úrovni 900 EUR.

Vzhľadom na posledný vývoj u nás môže horeuvedené vyzerať ako rúhanie. Ale ja hovorím o ekonomickej situácii, nie o politickej. Netvrdím, že by to nemohlo, alebo dokonca nemalo byť ešte lepšie. Takisto som presvedčený, že tieto vynikajúce výsledky sme dosiahli napriek, nie vďaka tomu, ako a kým je tento štát riadený. A určite máme na oveľa viac.

No pravda je taká, že tak ekonomicky dobre ako teraz sa ľudia na Slovensku ešte nemali.

Podľa všetkého teda môžeme napnúť plachty, vyložiť si nohy, nechať sa unášať „into the sunset“ a užívať si výhľad. To je koniec-koncov to, čo sa reálne deje, stačí pozrieť, ako sa vyvíja zadĺženosť domácností na Slovensku.

Takýto prístup k riadeniu financií je ale veľmi nebezpečný. Pretože dobré časy sa skôr či neskôr skončia.

Vaša „loď“ nemusí nevyhnutne naraziť na neznámy predmet pod hladinou, odtrhnúť si kýl a potopiť sa. Ale očakávať minimálne poriadnu búrku, pri ktorej sa môže poškodiť, a mať nejaký plán pre takýto prípad určite nie je od veci.

Naozaj sa blíži kríza?

Naozaj.

Netvrdím, že to bude budúci mesiac, tento rok alebo budúci rok. Neviem. No ekonomický cyklus sa zatiaľ nepodarilo eliminovať a po niekoľkých rokoch ekonomickej expanzie jednoducho príde kontrakcia. This time is not different. A korekcia na akciových trhoch z konca januára všetkým ukázala, že akcie nielen rastú, ale aj klesajú a je to normálne a treba s tým rátať.

Táto „morská búrka“ prinesie niečo, alebo možno všetko z nasledovného: ekonomickú recesiu, pokles hodnoty akcií, pokles hodnoty nehnuteľností, nárast inflácie, nárast úrokových sadzieb.

Dopady takéhoto negatívneho vývoja môžu byť nasledovné:

- ekonomická recesia môže spôsobiť zníženie/stratu príjmu (zamestnávateľ zníži odmeny, prídete o prácu, prestane sa dariť vášmu podnikaniu)

- nárast inflácie spôsobí zníženie vašej kúpnej sily (za svoje peniaze si kúpite menej ako predtým)

- nárast úrokových sadzieb zvýši splátky vašich úverov

- pokles cien nehnuteľností môže spôsobiť, že hodnota vášho dlhu prekročí hodnotu zábezpeky a banka bude požadovať doplniť kolaterál

- pokles cien akcií bude mať skôr negatívny emocionálny efekt, no ak práve v tom čase budete potrebovať peniaze a budete nútení svoje akcie predať, zrealizujete stratu

Na druhú stranu, všetko zlé je na niečo dobré – ak naozaj takáto kríza príde, umožní vám kúpiť si nehnuteľnosť lacnejšie, alebo investovať do akcií pri nižších cenách, a tým pádom dosiahnuť lepšie dlhodobé výnosy. Všetci dlhodobí investori by sa na ňu v podstate mali tešiť.

To však platí len v prípade, ak budete pripravení. A na potenciálny „prúser“ sa treba pripraviť pred tým, než nastane. Keď vaša loď začne naberať vodu, je už dosť neskoro – budete radi, ak sa vám podarí schmatnúť mobil, občiansky a skočiť cez palubu.

Zlé časy totiž striedajú dobré s takou istotou, ako po jari prichádza leto a po lete jeseň (hoci časovanie sa nedá určiť takto presne). A každý by mal tieto dobré časy využiť tak, ako to robí príroda (zvieratká a tak) – pripraviť sa na zimu.

Ako sa zahedgovať pred krízou

Základným princípom „prežitia“ je buffettovský (ale nielen jeho) koncept „margin of safety“ prakticky vo všetkom, čo robíte.

Ak idete na stretnutie, a cesta trvá 15 minút, vyrazíte polhodinu pred začiatkom. Do zákruty nevalíte najvyššou možnou rýchlosťou, pretože niekto v protismere to nemusí zvládať a vy budete musieť zareagovať. Pri priepasti nejdete až úplne k okraju, pretože sa môžete šmyknúť, potknúť, alebo zafúka vietor.

Jednoducho nesmiete ísť nadoraz.

S peniazmi je to veľmi podobné – musíte míňať menej, ako zarobíte.

Ak sa totiž vaša finančná situácia v najbližšej budúcnosti nejako zmení, tak to s veľkou pravdepodobnosťou bude k horšiemu. A keď teraz skončíte každý mesiac na účte s nulou, čo budete robiť potom? Chápem, že ak niekto zarába minimálnu mzdu, tak sporenie je veľmi ťažké. No pri priemernom príjme by to mal zvládnuť každý.

Ak takýto priestor v budgete vytvorený máte, treba ho využiť na „opevnenie“ vašich financií. Navrhujem takto:

- Zbavte sa (tzn. splaťte) všetky vaše úvery, okrem hypotéky. To, že sú sadzby nízke, neznamená, že si ich môžete dovoliť. Naopak. Každý váš spotrebný úver hovorí len o tom, že si žijete nad pomery (teda kupujete si veci, na ktoré reálne nemáte) a pri zhoršení ekonomickej situácie na to doplatíte.

- Ak máte hypotéku, mala by mať čo najdlhší fix. Zároveň by vaše celkové náklady na bývanie nemali prekračovať cca 30% vašich čistých príjmov pri priemernom plate. Tu pomôže max 70% financovanie nehnuteľnosti úverom.

- Vytvorte si hotovostnú rezervu vo výške aspoň 3-násobku, ešte lepšie 6-násobu vašich mesačných nákladov. Ak sa bojíte veľmi (alebo si len chcete byť viac istí), tak ešte viac.

- Investujte rozumne, teraz nie je čas naháňať výnosy špekulovaním (forex, leverage, deriváty, kryptomeny a podobne). Určite nechcete dopadnúť ako tento investičný „poradca“, ktorý svoje dôchodkové úspory investoval do firmy Riot Blockchain (spoločnosť sa pôvodne venovala biotechnológiám, no keďže crypto je teraz name of the game, vrhla sa na blockchain)

- Porozmýšľajte, či neviete zvýšiť svoj príjem. Teraz je vhodná chvíľa na vyjednanie zvýšenia platu, povýšenie na lepšiu pozíciu, alebo prechod k inému zamestnávateľovi na zaujímavejšie a lepšie platené miesto.

A ako vám takéto nastavenie financií pomôže v čase krízy?

- v prípade zníženia/straty príjmu (strata samestnania) vám železná rezerva pomôže zvládnuť situáciu do doby, kým sa vám podarí príjem obnoviť

- v prípade rastu inflácie vám „vata“ vo vašom rozpočte (míňate menej ako zarábate) pomôže absorbovať zvýšené náklady

- dlhý fix na hypotéke vás ochráni pred zvýšenou splátkou v prípade rastu sadzieb

- koho zaujíma výška úrokových sadzieb, ak nemáme žiadne úvery?!?

- relatívne nízka úroveň financovania vašej nehnuteľnosti vás ochráni pred potenciálne nepríjemnými krokmi zo strany banky v prípade väčšieho poklesu cien nehnuteľností

- vyhnutie sa špekulačnému obchodovaniu, tradingu a nepoužívanie cudzích peňazí pri investovaní (leverage) vás ochránia pred negatívnymi dopadmi krátkodobých poklesov cien finančných aktív

Zdá sa vám, že je to veľmi podobné tomu, o čom píšem už takmer 3 roky? No samozrejme. Bez ohľadu na to, aká je práve aktuálna situácia „na trhoch“, existujú len 2 spôsoby investovania:

Rozumný spôsob je zvážiť všetky svoje ciele, konzervatívne odhadnúť, koľko vás zhruba budú stáť, z toho odvodiť, čo všetko musíte urobiť, a aké riziká musíte podstupovať, aby ste tieto ciele dosiahli. Takouto spätnou analýzou sa dopracujete k tomu, ako by zhruba malo vyzerať vaše portfólio.

Hlúpy spôsob je nahádzať si do portfólia všetko, o čom si myslíte, že v najbližších 6 mesiacoch „pôjde hore“ (alternatívne vyhádzať z neho všetko, o čom si myslíte, že pôjde dole), a ak sa situácia, alebo váš názor o 2 týždne zmení, rýchlo hľadať spôsob, ako sa „zahedgovať“.

Ako píše Josh Brown, najlepší hedging je – nepodstupovať riziká, ktoré podstupovať nemusíte (na to, aby ste dosiahli svoje ciele).

Alebo to môžete urobiť ako Tanner a Nikky, ktorí si po tom, ako prišli o všetko, založili účet na GoFundMe, kde získali peniaze na pokračovanie vo svojom výlete od dobrosrdečných darcov. A novú loď im venoval 77 ročný Mark Reinecke za 1 dolár.

V podstate je to jednoduché.

Photo: People.com

One thought on “Blíži sa kríza. Ste pripravení?”

Comments are closed.

Parádny článok, výborne napísané, ďakujem 🙂