V dnešnom príspevku som sa rozhodol takto verejne zareagovať na niektoré z otázok, ktoré od vás dostávam mailom. Myslím si, že odpovede na ne by mohli zaujímať viacero z vás.

1. Sú ETF lepšie ako aktívne fondy aj v čase krízy?

Zdravím,

rád by som reagoval na Váš článok o porovnaní podielových fondov s ETF a spýtať sa na Váš názor. Nie som žiaden finančný expert, len informatik, ktorý by si chcel zhodnotiť svoj zárobok čo najefektívnejšie a preto chcem mať v jednotlivých finančných produktoch jasno.

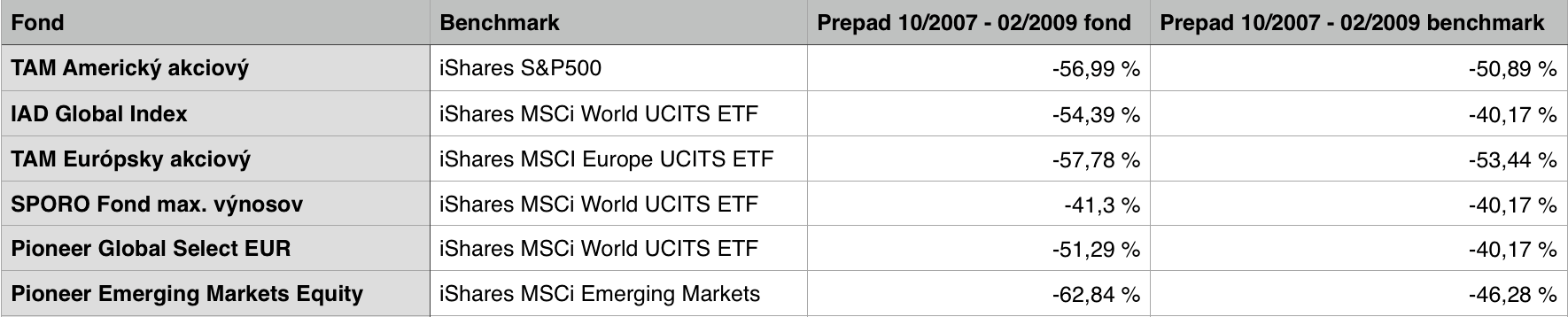

Z Vášho článku jednoznačne vychádzajú výhodnejšie ETFká. Avšak, vždy si rád vypočujem názory rôznych ľudí na rovnakú vec. Tak som sa na dané porovnanie spýtal aj svojej známej, ktorá robí finančné poradenstvo a ona mi povedala, že áno, ETF sú v posledných 10 rokoch výhodnejšie, ale je to z dôvodu, že sa tiež darí ekonomike a nevýhoda ETFiek oproti podielovým fondom príde navonok až pri krízách, totiž ETFká vedia zareagovať na krízu pomalšie ako správcovia podielových fondov a tým pádom pri krízách majú ETFká väčšie prepady ako podielové fondy. Ja ako laik neviem posúdiť koľko pravdy v tom je, ale rád by som si vypočul Váš názor na túto odpoveď.

Ďakujem.

S pozdravom,

R.

2. Čo si myslíte o mojej investičnej stratégii?

Tu je email od čitateľa M.:

Pekný deň Vám prajem, pán Vladimír.

Chcem Vás poprosiť o rýchlu revíziu mojej stratégie. Moja situácia je takáto:

Hneď teraz viem investovať do ETF cca 12tis EUR

+ ďalších 6-10tis na terminovanom v pripade prepadu na burze

———————-

momentálne žiadna HYPO (splatená), na prípadnú novú nehnutelnosť odložených 20% z KC separátne (stavebne sporenie + niečo chystám tiež do Penta Public dlhopisov na 3roky); rezerva na 5-6mesiacov vytvorená

+ investujem cca 300E mesačne výhodne do firemných akcií (15% zľava hneď pri nákupe, spoločnosť dlhodobo extenzívne rastie)

———————-

DDS – Axa indexový = MSCI World Index

+ mám aj 3. pilier (zamestnávateľ prispieva)

———————-

Akurát čakáme bábo na konci augusta, inak žiadne väčšie výdavky v krátkom horizonte nie sú plánované (za cca 4-5rokov, nové bývanie s trávnikom :)).

Mesačne by som mohol ušetriť na investovanie do ETF cca 500-600 EUR.

———————–

Na základe Vašich odporúčaní (Kam investovať TERAZ) zvažujem investíciu do ETF-EURO firiem fondu + Globálny ETF (60% US firmy).

Hneď (napr. budúci tyždeň) rozmýšľam investovťt 4tis (z cca 12tis alokovanych na investovanie):

– 2tis – iShares MSCI Europe UCITS ETF EUR (Acc)

– 2tis – iShares Core MSCI World UCITS ETF (SWDA)

– cca každé 3 mesiace investovať cca 2000 EUR dokopy do hore uvedených fondov 50/50

– mať pripravených cca 4-6tis na jemné prepady pri týchto fondoch a vtedy nakupovať v objeme 2000EUR

– ďalších 6-10tis na veľký prepad (terminovaný účet)

iShares Emerging Markets Index Fund (IE)

Vanguard S&P 500

Alebo len gafy na webe, napr blackrock (www.ishares.com)?

4a.Existujúce Pioneer (Dynamic + Superdynamic) – vo Vašom minulom email píšete, že je lepšie prejsť zo súčasných spravovanych fondov na ETF – ak tomu dobre rozumiem, tak ak by som už odteraz neinvestoval do Pioneer (už som zrušil trvalé príkazy) a mám tam 14tis EUR, tak moja strata v pripade, ze by som ostal v Pioneer bude predstavovat:

– rozdiel medzi TER/ongoing charges konkrétneho ETF a fondu spravovaného Pioneer

– rozdiel medzi výkonnosťou benchmark indexu a tým pádom ETF a Pioneer fondu?

Prípadne je v strate zahrnuté ešte niečo iné?

4b Keďže Pioneer Dynamic a Superdynamic predstavuje rozloženie financií a rizika do viacerych fondov, je pre mňa výhodnejšie:

– odísť z Pioneer kvôli finančným stratám do budúcnosti ak nenahradia diverzifikáciu rizika – čo myslím že nie…

– čo najskôr predať Pioneer a peniaze z neho rozdistribuovať do fondov podľa môjho výberu?

– kam a kedy by som ideálne mohol tych 14tis z Pioneer investovať? Zase len 2 základné fondy?

Moja odpoveď:

Zdravím vás,

v prvom rade veľká gratulácia k tomu, že máte ujasnené, čo chcete (finančne) dosiahnuť a ako máte vo vašich financiách „poupratované“. To sa málokde vidí, aj vzhľadom na váš relatívne nízky vek. Väčšinou tieto veci začínajú ľudí zaujímať keď majú 55. Takže sa z vás veľmi teším. Konkrétne máte odo mňa 650 bodov – 100 za plán (FN vo veku 55 rokov), 200 za železnú rezervu vo výške polročných nákladov, 200 bodov za 2: pilier v indexovom fonde, 50 za 3. pilier, 100 za rezervu na zálohu na kúpnu cenu nového bývania.

Skvelé, super!

Pár komentárov k vášmu plánu:

Aktuálna výška vašich prostriedkov je 36.000 EUR (12.000EUR na investovanie, 10.000EUR odložených pre prípad poklesu na burze a 14.000 v Pioneer investments). Mesačne ste schopný investovať 900 EUR (300 zamestnanecké akcie, 600 ETF). Na investovanie máte 20 rokov.

Ak budeme predpokladať, že dlhodobo vaše investície dosiahnu reálny výnos 6% p.a. (dhodobý historický výnos akcií), hodnota vášho portfólia by mohla dosiahnuť zhruba 540.000EUR. Ak by sme predpokladali nižšie reálne výnosy okolo 4% p.a., portfólio by mohlo dosiahnuť výšku okolo 410.000EUR. To by vám dalo doživotný príjem 1370 až 1800 EUR mesačne.

Nepíšete, aké plánujete náklady, ale treba sa nad tým zamyslieť – je to dosť? Bude to vychádzať takzvane LTT alebo je v tom aj nejaká rezerva? Podumajte.

Pár komentárov k vašej situácii:

Z celého emailu cítiť, že vás veľmi zaujíma diverzifikácia, čo je dobrý prístup. Preto ma zaujalo, že až tretinu mesačnej investície dávate do akcií vášho zamestnávateľa. Rozumiem, že je tam zľava a píšete, že firma rastie.

Ale z hľadiska diverzifikácie je to rizikový faktor. 2/3 investície dávate do globálnych fondov, v ktorých sú tisícky titulov, a ešte stále máte obavu, či ste dostatočne diverzifikovaný. Pritom zvyšnú tretinu dáte do akcií jednej, možno lokálnej, malej (neviem presne) firmy. To nie je dobrá diverzifikácia.

Okrem toho v tej firme aj pracujete. Ak váš zamestnávateľ nedajbože skrachuje, budete mať 2 zásadné problémy – nielenže prídete o svoju investíciu, ale aj o prácu a tým pádom o pravidelný príjem.

Zamestnanci Lehman Brothers, ktorý mali väčšinu svojho majetku nainvestovanú v akciách svojho zamestnávateľa, na ktoré pri nákupe dostávali zľavy a firma masívne rástla a bola zsiková, by vedeli rozprávať.

Neviem, koľko peňazí máte v zamestnaneckých akciách, ale minimálne by som zvážil zníženie pravidelnej sumy, ktorú tam dávate.

Ďaľšia vec z podobného súdka je Váš plán investovať do dlhopisov Penty.

Tieto cenné papiere nemajú žiadny investičný rating, spadajú teda do kategória High Yield (alebo aj Junk). To sú najrizikovejšie dlhopisy, aké si môžete kúpiť. Výnos takéhoto typu investície je aktuálne (podľa Bank of America Merril Lynch Euro High Yield Index) okolo 2,14% p.a.

Ak som dobre videl, na posledných emisiách Penta platí 3,40%p.a. Prečo tak veľa? Jedným z dôvodov je nízka likvidita (objem jednej emisie je iba 7.000.000 EUR), pričom podmienkou do zaradenia napríklad do horeuvedeného indexu je objem aspoň 100 mio EUR. Druhým, oveľa dôležitejším faktorom je podľa mňa riziko. Ak by si Penta mohla požičať inde (napríklad v banke, alebo na medzinárodných trhoch) za 2% p.a., tak by si určite nepožičiavala od retailových investorov za 3,40%.

V žiadnom prípade netvrdím, že firma tie dlhopisy nesplatí, alebo nebodaj skrachuje. To vôbec nie. No podľa mňa takýto papier nemá v portfóliu malého retailového investora čo robiť.

Napriek tomu, že sa to tvári inak, tieto dlhopisy sú podľa mňa vysokoriziková investícia, určená pre niekoho, kto si vie takúto firmu a dlhopis zanalyzovať, robí to profesionálne dlhé roky a má v portfóliu desiatky, ak nie stovky podobných papierov.

Mám ale pocit, že to vy nie ste.

Čítali ste prospekt tohto dlhopisu? Jeho kúpou totiž požičiavate peniaze firme Penta Funding Public, s.r.o. Neviem, či to bol váš zámer. Tu je ešte pár zaujímavých úryvkov z prospektu:

- Kreditné riziko predstavuje riziko strát, ktorým je Emitent vystavený v prípade, ak tretie strany (napr. iné spoločnosti Skupiny) nesplnia svoje záväzky voči Emitentovi vyplývajúce z finančných alebo obchodných vzťahov Emitenta s týmito osobami.

- Keďže hlavné obchodné aktivity Skupiny sú sústredené práve v regióne strednej a východnej Európy, nie je možné vylúčiť riziko, že v dôsledku významnej negatívnej zmeny vývoja ekonomiky krajín regiónu strednej a východnej Európy sa do väčšej či menšej miery zhoršia aj hospodárske výsledky Skupiny (a v rámci nej aj Emitenta), a tým sa zníži aj jeho schopnosť plniť svoje záväzky.

Zisk Emitenta, jeho finančná situácia a jeho schopnosť plniť povinnosti vyplývajúce z Dlhopisov voči Majiteľom Dlhopisov sú závislé na schopnostiach jeho dlžníkov plniť svoje platobné záväzky voči Emitentovi riadne a včas. Pokiaľ akýkoľvek dlžník nebude schopný splniť svoje splatné peňažné záväzky voči Emitentovi riadne a včas, môže byť schopnosť Emitenta plniť svoje záväzky z Dlhopisov voči Majiteľom Dlhopisov ovplyvnená. Poskytovanie úverov a pôžičiek je spojené s radom rizík a aj napriek tomu, že Emitent je súčasťou silnej skupiny, neexistuje záruka, že jednotliví dlžníci pôžičiek (tzn. iné spoločnosti Skupiny) budú schopní splatiť svoje splatné záväzky Emitentovi riadne a včas a Emitent tak získa peňažné prostriedky, ktoré mu umožnia uhradiť jeho záväzky voči Majiteľom Dlhopisov.

Keďže väčšina pohľadávok Emitenta sú pohľadávky voči osobám, ktoré sú „spriaznenými osobami“ Emitenta podľa §9 Zákona o konkurze, v prípade konkurzu alebo reštrukturalizácie takýchto dlžníkov Emitenta budú pohľadávky Emitenta voči týmto osobám pravdepodobne podriadené vo vzťahu k pohľadávkam iných nespriaznených veriteľov týchto osôb, v dôsledku čoho miera ich uspokojenia môže byť veľmi nízka až nulová.

A tak ďalej, a tak ďalej. Odporúčam túto investíciu dobre zvážiť.

K vašim otázkam:

re 1a: Stratégia je OK, rátajte len s tým, že overweighting európskych akcií je taktická, a teda dočasná vec. Môže sa to podariť, aj nemusí. A vo vašom prípade je ten overweight dosť vysoký. Ale skôr či neskôr zrejme bude treba alokáciu zase upraviť. Zvážil by som zníženie nákupu zamestnaneckých akcií, investíciu do dlhopisov Penty a treba porozmýšľať, či vzhľadom na vaše budúce plánované výdavky investujete dosť. Kríza sa zrejme nejaká blíži, ale nevieme, kedy príde, ani aká veľká bude. Kľudne to môže trvať ešte pár rokov. A hlavne krízy majú tendenciu skončiť. Aspoň doteraz zatiaľ každá skončila :-). Z toho dôvodu si myslím, že držať takú veľkú hotovosť len kvôli tomu je zbytočné.

Na druhú stranu, ak vám to pomôže vydržať pri vašej stratégii dlhodobo, tak to môže mať zmysel. Toto je individuálna vec u každého investora. Aj tá najlepšia stratégia je nanič, ak ju opustíte pri prvom probléme. Lepšie je potom mať menej optimálnu, ale takú, s ktorou viete žiť.

re 1b: Áno, poplatok sa platí za každý nákup – ak kupujete 2 fondy, tak platíte 2 poplatky.

re 2: Pri takomto, relatívne malom portfóliu, by som zostal pri 2 fondoch (chcete to mať čo najjednoduchšie).

re 3a: Tu opäť cítim z vášho emailu trochu rozpor – na jednej strane chcete investovať pasívne a venovať sa tomu čo najmenej, na druhej chcete sledovať nárasty a poklesy. Najlepšie info máte v aplikácii svojho brokera. A ak naozaj príde k nejakému masívnemu prepadu, dozviete sa o tom zo všetkých novín a televízií.

re 3b: Opäť to isté ako v 3a. Samozrejme, ideálne by bolo vedieť, kedy príde pád akcií, tesne pred tým predať. A vedieť, kedy začne rast a tesne pred tým kúpiť. Jediný problém je ten, že toto nevie konzistentne robiť nikto. Nemáte sa to ako dozvedieť, nie je to ako predpovedať. Navyše tomu chcete venovať čo najmenej času. Ak sa naozaj bojíte prepadu, najlepšia stratégia je mať dostatočne veľkú železnú rezervu (to máte). Ďaľší krok je pridanie dlhopisov (nie Pentu, ale niečo s vysokým investičným ratingom) do portfólia, aby ten dopad nebol taký veľký. Takisto je možné takticky meniť alokáciu portfólia, napríklad znížiť podiel relatívne drahých amerických akcií, zvýšiť podiel relatívne lacných európskych akcií (už ste to urobili, celkom masívne). Ale s market timingom vám veľa neporadím (a obávam sa, že ani nikto iný)

re 4a: Tú stratu predstavuje len rozdiel vo výkonnosti, nič iné tam nie je. A rozdiel som rátal (z pohľadu aktívnych fondov) veľmi optimisticky – teda že pred poplatkami dosiahnu rovanký výnos ako index (čo sa spravidla nedeje). Rozdiel vo výkonnosti z výpočtu je teda tvorený len rozdielom v nákladoch (poplatkoch)

re 4b: obidva fondy Pioneeru investujú prakticky do toho istého ako vaše ETFká, takže dodatočná trhová diverzifikácia nie je veľmi veľká (navyše je tam emerging market a komodity, čo je podľa mňa zbytočné). Okrem toho, ak naozaj chcete investovať do emerging markets, môžete to urobiť oveľa lacnejšie pomocou ETF. Najlepšie riešenie je podľa mňa z Pioneer odísť a peniaze dať do ETF portfólia (a ak naozaj chcete, môžete pridať aj emerging markets).

Dúfam, že vám to spoň trochu pomohlo. Ozvite sa v komentoch, či to vidíte rovnako, alebo inak.

15 komentáre o “Otázky a odpovede”

Comments are closed.

Uz to zaznelo v otazke cislo 2 a nebolo podla mna celkom jasne zodpovedane.

Mam povedzme 20000 ktore chcem investovat (+5000 rezerva). Nasledne budem raz za pol roka investovat 1500 Eur.

V akom pomere rozvrhnut investiciu tych 20000 v case? Kupit naraz za vsetky peniaze ETF a riskovat, ze o rok pride kriza a dalsich 5+ rokov budem cakat, kym sa po krize dostanem na rovnaku uroven ako som zacinal?

Alebo investovat povedzme 10000 a druhych 10000 drzat na ucte a ked ta kriza pride tak nakupit lacno? Podla toho, ze uz 10 rokov to len rastie sa zda, ze je to len otazka kratkeho casu.

Co by ste robili vy, keby ste mali volnych 20000 na ucte a boli to (okrem rezervy) vsetky vase peniaze?

Všetky moje peniaze, ktoré nepotrebujem na iné, krtátkodobé účely, mám zainvestované v akciách. Nič som nepredal. Samozrejme, ak by som vedel, kedy príde masívny pokles akcií a aký veľký bude, tak by som predal tesne pred tým, a zase by som nakúpil tesne pred tým, ako sa začne rast. Problém je ten, že to nikto nevie. Investovanie do akcií je hra s pravdepodobnosťou. A recept na úspech je robiť to, kde je pravdepodobnosť na vašej strane. Šanca, že sa vám podarí trafiť predaj pred poklesom, je blízka nula. Šanca, že sa vám podarí znovu nakúpiť späť pred začiatkom rastu, je blízka nule. Prečo by som to robil? Na druhej strane, pravdepodobnosť, že z dlhodobého hľadiska budú akcie stúpať zhruba rovnako ako doteraz (samozrejme s krátkodobou volatilitou), je podľa mňa blízka 100%.A to je hra, ktorú hrám ja. Všetky dlhodobé peniaze mám zainvestované, primárne v akciách, sekundárne v nehnutelnostiach, a zo zásady „netajmujem“ trh, pretože to neviem.

Napadá mě kupovat pravidelně přesně dle plánu – jednou za půl roku. Akorát ne za 1500 EUR, ale třeba za 6500 EUR – 5000 EUR z počáteční sumy a 1500 EUR jako pravidelný příkup. Tím se plně zainvestujete během 2 let a omezíte riziko, že koupíte těsně před vrcholem trhu.

Samozřejmě můžete částku změnit a zainvestovat se třeba během 5 let, nebo zpočátku nakupovat častěji než jednou za půl roku…

mna trapi otazka, ak je sanca u jednotlivych online brookerov ze peniaze dostanem 100% spat. je pekne vidiet ako mi narastu cisla za x rokov na monitore, ale naozaj sa potom k svojim peniazom aj dostanem?

Ahojte

Miloš chcel by som sa ťa opýtať čo všetko treba absolvovať pri získaní „joint account“ v Degire?

Aké doklady resp. dokumenty ste vypĺňali?

Prípadne ako reálne funguje ten účet potom?

Máte tam iba jeden bankový účet alebo môžu byť dva osobitné účty?

ďakujem

Dobry den prajem, ja mam reakciu skor k prvej otazke tykajucej sa vyhodnosti ETF oproti aktivne spravovanym fondom. Som rozhodnuty ist do investovani cez ETF, ale dostal som sa k tomu, ze som chcel najst na porovvnanie ETF alternativu manzelkynych fondov od Pioneeru. Vlozili sme tam jednorazovu sumu 10000€, ktoru budeme potrebovat cca o 5 rokov s tym, aby to zarobilo viac ako na ucte v banke a bolo investovane v dlhopisoch s mensymi vykyvmi, kedze mame horizont 5 rokov.

Su to tieto fondy:

http://www.pioneerinvestments.sk/Fond/Suhrn/201709/EUR/PFEmergingMBond.pdf

http://www.pioneerinvestments.sk/Fond/Suhrn/201709/EUR/PFEuroStrategicBond.pdf

http://www.pioneerinvestments.sk/Fond/Suhrn/201709/USD/PFGlobalHighYield.pdf

http://www.pioneerinvestments.sk/Fond/Suhrn/201709/EUR_Hedged/PFStrategicIncome.pdf

zlozenie je v danom poradi: 50%, 20%, 15% a 15%.

V podstate sa mi nepadarilo najst ETF kopirujuce podobny benchmark, ako maju oni, alebo ine dlhopisove ETF, ktore by dosahovalo vyssiu vynosnost ako tieto fondy.

Ked si napr vezmem vynos za poslednych 5 rokov p.a., celkovy vynos takto zlozeneho portfolia bol podla pioneer prospektov 5,13% rocne a uvadzaju, ze to je zhodnotenie po odpocitani poplatkov. Predpokladam ze priebeznych. Vstupne poplatky su len 1,35%. Samozrejme, ze pri fondoch musim este ratat s 19% danou z vynosu, co by u nedistribujuceho ETF nebolo, ale aj tak sa neviem dopracovat k tomu, ze by bola lepsia alternativa s ETF. Uvazujem spravne, alebo kde robim chybu? Dakujem, Juraj

Samozrejme, že takéto portfólio sa dá vyskladať z ETF, bez vstupných poplatkov a s menej ako polovičnými poplatkami za správu. Ale podľa mňa úplne najväčšiu chybu ste urobili, že peniaze, ktoré potrebujete o 5 rokov, ste zainvestovali do fondov, navyše dosť agresívne. Dlhopisy sú síce bezpečnejšie ako akcie, ale to hovoríme o amerických alebo nemeckých vládnych dlhopisoch. Určite to neplatí pre dlhopisy Ukrajiny, Pobrežia Slonoviny, Egypta, Central bank de Tunisia, International Car Wash Group, Petroleos de Venezuela a pod., do ktorých ste (okrem iných) investovali vy. Takže tu držíte celkom slušné kreditné riziko, čo mi nijako nejde dohromady s vašim tvrdením, že peniaze budete o 5 rokov potrebovať. Ak sa tým emisiám nebude dariť podľa plánu, hodnota vašej investície poklesne. Ďaľšia vec je, že dlhpisový fond (je jedno, či ETF alebo klasický podielový) sa nechová tak isto ako dlhopis. Fondy podľa svojho zamerania udržujú konštatnú splatnosť portfólia, tým pádom aj duráciu – citlivosť na zmeny sadzieb. Ak v priebehu 5 rokov narastú úrokové sadzby, hodnota dlhopisov vo vašom portfóliu klesne, tým pádom aj hodnota vašej investície. Čiže sa vám veľmi dobre môže stať, že po piatich rokoch budete mať menej, než ste investovali, hoci ste nakúpili dlhopisy.

Skvele. Dakujem za bod c 2

Tiez sa obavam pullbacku (razneho poklesu akcii) preto som hladal riesenie a naskytol sa mi takyto pohlad na vec. Opcie 🙂 na zaciatok som investoval 50:50 rastovy fond (XLK) a fond zaoberajuci sa skupovanim akcii a vypisovanim opcii (QYLD). Nakolko na trhu momentalne panuje dobra nalada a trhy rastu, hlavne zisky mam z fondu XLK no ani QYLD nejak nezaostava (no dobre, trocha hej, ale ma to svoje opodstatnenie) a pekne posiela dividendy na mesacnej baze (kratkodoby plan, navysit sumu /pocet akcii/ QYLDu tak, aby za mesacnu dividendu broker za mna kupil aspon 1 akciu /DRIP/)

Pointa?

– ak QYLD dokaze pri rastucom trhu a uplatnovani si opcii tretimi stranami vygenerovat rocne 7,5% dividendu, tak v case masivneho poklesu by mal logicky vygenerovat este vacsi zisk nakolko majitelia opcii si ich neuplatnia (kuk opcie a zakladne info). Suma sumarum je, ze sice QYLD je momentalne brzda mojho portfolia (7,5% vs 25% p.a.) ale az na to pride, snad posluzi ako dobra zachranna siet 🙂 Taky je moj (zatial) plan aj pre pripad poklesov a recesii. No a samozrejme, pravidelne dosetrit a dokupit, raz jeden, raz druhy – podla aktualnej situacie, poklesov a korekcii.

PS: dividendy su zlo, zbytocne obstrukcie s danovym priznanim a pod. ale v pripade, ze sa ocitnem na dlhodobej PN (napriklad zlomena stehenna kost: 7-10 mesiacov na posteli, mozem kedykolvek odstavit automaticke reinvestovanie a dividendy si vyplacat na ucet ako pasivny prijem, financna inekcia bez odpredaja portfolia … a nemusim mat ani poistenie PN 🙂 )

Marcel.

no neviem, mám pocit, že toto nie je úplna dobrá stratégia. QYLD vám generuje relatívnu stratu, pretože NASDAQ 100, resp. ETF trackujpce tento index má za posledný rok výnos 24,08%, QYLD, ktoré vypisuje covered calls na ten istý index, má výnos iba 16,52%. V období 3 rokov je výnos indexu 15,26%, QYLD iba 7,99%. Stratégia vypisovanie covered calls funguje len pri stabilných underlyings. Ak underlying rastie, covered calls sú uplatňované a je to potom otázka toho, či vám zinkasované prémie pokrývajú straty generované pri plnení opcií. Evidentne to tak nie. Pri padajúcich trhoch to tiež nebude bohviečo – fond vlastní akcie indexu (vypisuje covered calls), takže ak trh padne o 20%, zníži sa aj hodnota aktív fondu o rovnakých 20%. Teoreticky môže niečo zinkasovať na tých prémiách, ale nevidím to príliš optimisticky – kto by si už kupoval call opcie, keď trhy padajú … ?!?

Trocha rozmutim vodu :), ale… Ked hovorime o financnej nezavislosti, tak myslime prednostne iba na zivitela rodiny a dosiahnutia jeho FN za pouzitia jeho prijmu. Ako sa ale postavit k otazke ak chceme dosiahnut FN aj pre manzelku? Pouzit rovnaku strategiu investovania a aplikovat na jej prijem? Ak nam nahana strach platenie poplatkov za 2 fondy v jednom portfoliu, tak co potom dupilcitne poplatky pri oddelenych inv. strategiach pre muza a zenu? Sme s tym ok?

Okrem toho prijem zeny byva v drvivej vacsine nizsi, znamena, ze financna nezavislost pre manzelku budu dosiahnuta neskor? Preco? Vypocitali sme si ju? Zaujima nas vobec? Kedy to bude? tiez v 55? alebo 60, 65, neskor?

Ak zohladnime, ze rodina planuje mat dve deti hned po sebe, tak treba ratat s tym, ze manzelka bude aj 5 rokov mimo prac. pomer s mesacnou rodicovskou davkou vo vyske 230 Eur. Bude do jej investicneho uctu pocas tej doby manzel prispievat? a zohladnuje to vo svojej strategii na dosiahnutie svojej FN? 🙂

Viem, ze toto su osobne otazky na kazdu rodinu zvlast, ale je dobre aby odzneli. Vela krat sa totiz stava, ze na druheho clena rodiny sa akoby zabuda. Vela ludi chce mat dobre manzelstvo, zdrave deti, pekny byt/dom a… financnu nezavislost pre seba 🙂

Ak sa bude riesit FN pre oboch, tak pozitivum je aspon to, ze vydavky rodiny nemusite riesit ako minusovu polozku manzelovho prijmu, ale rovnako rozlozit na oboch 🙂

Ale, aby nevyzeralo, ze len kritizujem, tak sa podelim aj o to ako sme tuto otazku poriesili u nas:

– jeden spolocny ucet kam idu oba prijmy a z ktoreho sa plati hypo a vsetky hlavne vydavky ako aj investicie (bocny mBank ucet na online nakupy)

– investicna strategia zohladnujuca splocnu FN s dosiahnutim oboch prijmov (momentlane: normalny + rodicovska) a investovanie v spolocnom inv. ucte (2x ETF)

– ako broker bol zvoleny Degiro, ktory si neuctuje poplatky za ETF a casom sa stal uz dobrou alternativou voci IB, Lynxu, Fio..

– typ uctu „Joint Account“, ktory ma dvoch rovnocennych vlastnikov (manzel a manzelka) s rovnakymi pravami nakladania s uctom. (ziadne problemy pri dedickych konaniach). Lebo povedzme si pravdu, ze pri umrti manzela to u zahranicneho brokera nebude take jednoduche ako s lokalnou bankou, kde ma manzel vedeny (vlastny) ucet 🙂

Tak len tolko na ozivenie diskusie 🙂

Toto je výborný príspevok, ďakujem! Problematika riešenia financií v partnerských zväzkoch je veľmi dôležitá, pritom väčšina ľudí to robí zle – každý má svoje vlastné financie, a prispievajú len na spoločné náklady (nájomné, atď.), alebo ak je jeden zarábajúci partner (napr. manželka je na materskej a pod.), tak ten posiela manželke poniaze na prevádzku domácnosti a aby si mohla kúpiť niečo pre seba, ale nemá žiadnu predstavu o tom, ako vyzerajú ich rodinné financie. Celé zle. A pritom jedna z obrovských výhod manželstva je, že umožňuje efektívnejšie spravovať financie a vôbec, všetko. Samozrejme, riešiť FN pre každého partnera zvlásť nie je veľmi rozumné, jedine snáď, že si veľmi nedôverujú, ale potom zase neviem, prečo spolu žijú … určite téma ja na samostatný post. Ozvite sa aj ostatní, aké s tým máte skúsenosti!

Jeeej, dakujem za tento post, hlavne za odpoved cislo 2, pretoze aktualne riesime „strategiu vstupu“. Len sa opytam – ktory broker by bol optimalny? Cize ziadne poplatky za neaktivitu, relativne nizke naklady za obchod a tak? Chapem, ze odporucit konkretneho asi nebudete chciet, ale dajte aspon par tipov. Ja som pozerala po Lynxe… dakujem 🙂

Ahoj, tiez spom pozeral po LYNXe, a aj som si u nich otvoril ucet. DeGiro ma odradil tym, ze ceska divizia funguje primarne na CZK (hlavne vyber) a zahranicne maju zas podporu len v AJ … Tak preto nazatial LYNX. A zatial vsetko ok.

Tešíme:-) … Lynx, Degiro, Saxo