Zmiešané podielové fondy podľa mňa patria medzi prvú trojku najhorších finančných produktov všetkých čias, spolu s investičným životným poistením a štrukturovanými investíciami. Zároveň sú to však jedny z najpredávanejších investícií na Slovensku.

O čo ide v investovaní

Základným princípom investovania je, že investorovi by malo byť kompenzované riziko, ktoré podstupuje.

Ak banka poskytne niekomu spotrebný úver, bude si zaň účtovať oveľa vyššiu úrokovú sadzbu ako za hypotéku. Ak niekto investuje do akcií, mal by získať vyšší výnos ako niekto, kto investuje do štátnych dlhopisov.

Ale čo urobiť, ak nechceme byť vystavení volatilite akciových trhov ale zároveň chce získať vyššie výnosy než ponúkajú štátne dlhopisy?

Aj na to máme riešenie – zmiešané podielové fondy.

Čo je to zmiešaný podielový fond

Zmiešaný podielový fond investuje do viacerých tried aktív, hlavne do akcií a dlhopisov. Môže však investovať aj do rôznych derivátov, komodít alebo peňažných produktov. Proklamovaným cieľom je dosiahnuť nižšiu rizikovosť (čo vo tomto prípade znamená volatilitu) ako čistá investícia do akcií a vyšší výnos ako obyčajné investovanie do dlhopisov.

Takýto mix si investori môžu vytvoriť aj sami, tým že zainvestujú do rôznych fondov. No zmiešaný fond im ponúka pohodlné riešenie “all-in-one”, navyše pod dohľadom naslovovzatých odborníkov. Je to skvelá ponuka a ťažko sa jej odoláva. Potvrdzujú to aj predajné čísla – zmiešané fondy patria medzi najväčšie na Slovensku.

Takto popisuje zmiešané fondy Slovenská asociácia správcovských spoločností:

“Zmiešané fondy sú akousi zlatou strednou cestou medzi rizikovými akciovými a konzervatívnymi dlhopisovými fondmi. Investorovi ponúkajú stredné výnosy pri strednom riziku, investičný horizont by mal byť aspoň trojročný.”

Všetko vyzerá byť super, tak kde je teda problém? Poďme na to pekne po poriadku.

1. Zmiešané podielové fondy dosahujú veľmi nízke výnosy

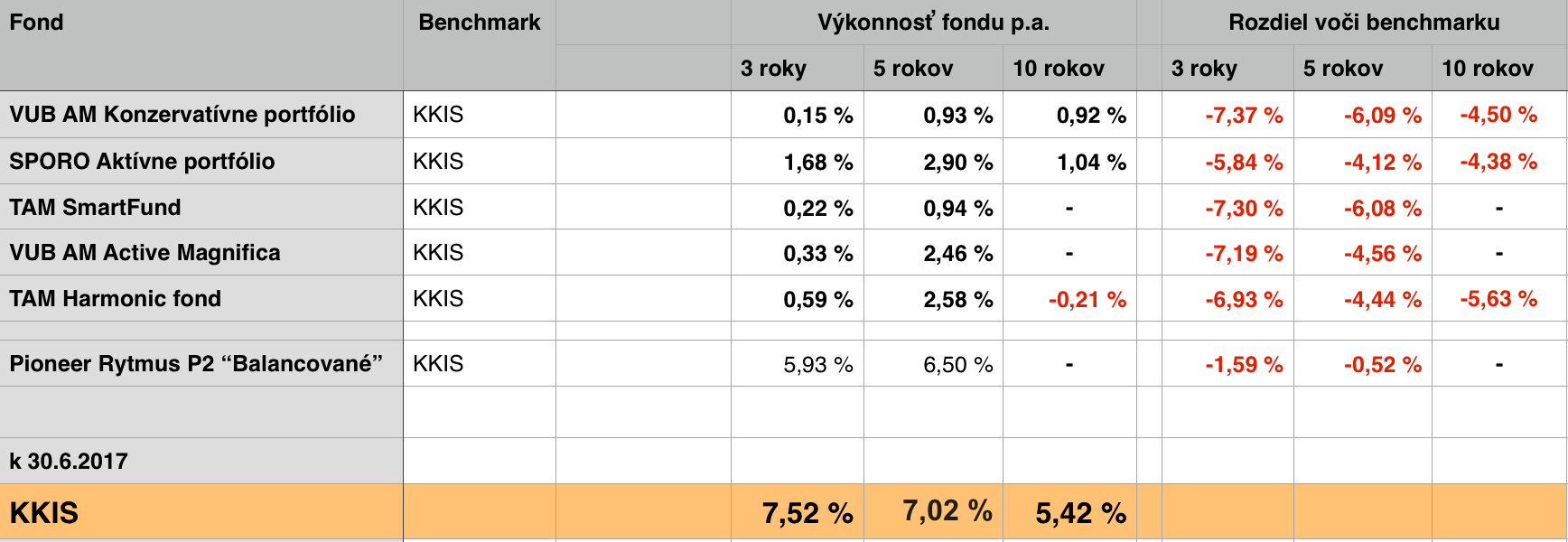

Na svojom blogu monitorujem výsledky najväčších akciových a zmiešaných fondov na Slovensku a porovnávam ich s jednoduchou zmiešanou pasívnou stratégiou, ktorá investuje 60% do globálnych akcií a 40% do amerických a európskych dlhopisov, ktorú nazývam KKIS (Kuchynská Konzervatívna Investičná Stratégia). Takýto pomer je všeobecne uznávanou dlhodobou stratégiou pre konzervatívnych investorov, ktorých cieľom je, aby si ich kapitál udržal kúpnu silu. K 31.6.2016 boli výsledky takéto:

Už na prvý pohľad je zrejmé, že výnosy uvedených zmiešaných fondov sú podozrivo nízke. Nielen oproti štandardnej konzervatívnej pasívnej investičnej stratégii – výsledky sú dokonca horšie ako dlhopisová časť v pasívnej zmiešanej stratégii, ktorá investuje do najbezpečnejších cenných papierov na svete – amerických a európskych vládnych dlhopisov.

Treba si uvedomiť, že neexistuje investičná stratégia, ktorá by dosahovala skvelé výsledky neustále, každý deň, týždeň, rok. Aj tie najlepšie stratégie, aj tí najlepší investori majú obdobia, keď sa im jednoducho nedarí. A môže to kľudne trvať aj rok, dva alebo tri.

Takisto platí, že minulé výnosy nie sú zárukou budúcich.

No ak raz niečo nefunguje 3, 5 ani 10 rokov, záver by mal byť jasný. Trochu nadnesene sa dá povedať že so zmiešanými fondami je to ako v tom vtipe o skratke: cesta po nej síce trvá dlhšie, ale zato je menej pohodlná.

2. Zmiešané podielové fondy majú nevhodnú alokáciu pre dlhodobých investorov

Fondy majú príliš nízku alokáciu do akcií. Väčšinou sa hýbe od 10% do 30%, jeden fond má 50%. To je však pre štandardného dlhodobého pasívneho investora málo. Pioneer Rytmus má alokáciu do akcií výrazne vyššiu a na výsledkoch je to hneď vidieť. No napriek tomu, že v prípade P2 je alokácia do akcií vyššia ako v KKIS, nedosahuje lepšie výnosy (poplatky, poplatky …).

Jednoduché pravidlo (aj keď podľa mňa príliš konzervatívne) hovorí, že investor by mal mať v portfóliu toľko dlhopisov, koľko má rokov. Teda ak má 30 rokov, mal by mať 30% dlhopisov a 70% akcií. Ak má 60 rokov, mal by mať 60% dlhopisov a 40% akcií.

Podľa horeuvedených alokácií to vyzerá tak, že tieto zmiešané fondy sú určené pre 70-nikov a starších. Teda nie sú vhodné pre ľudí, ktorí chcú svoj majetok rozumne a dlhodobo zhodnocovať.

Okrem toho je tu samotný spôsob investovania. Niektoré fondy tvrdia, že investujú “iba do aktív v rastúcom trende” alebo že “fond bude participovať na príslušnom trhovom segmente v prípade jeho rastu a vyhne sa investíciám v prípade poklesu. Všetky fondy však investujú “na základe výsledkov kvantitatívneho investičného modelu a podľa vlastného odborného uváženia”. Alebo niečoho podobného.

Pohľad na výsledky fondov však ukazuje, že niekde niečo nefunguje.

3. Zmiešané podielové fondy nemajú jasne stanovený cieľ

Každý fond musí mať jasne definovaný investičný cieľ a stratégiu, akou tento cieľ plánuje dosiahnuť.

Tieto fondy však cieľ definujú veľmi vágne, napr. “dlhodobé zhodnotenie majetku”, “fond investuje na základe princípu absolútneho výnosu”, “cieľom fondu je dosahovanie výnosov a zhodnotenie fondu”, “cieľom je maximalizovať zhodnotenie majetku”.

Jednoducho ničnehovoriace frázy, ktorých cieľom je naplniť zákonnú povinnosť, ale zároveň sa k ničomu konkrétnemu nezaviazať. Ani jeden fond, samozrejme, nesleduje žiadny benchmark.

Keď som sa na túto tému v rámci svojho neoficiálneho „mystery shoppingu“ pred asi 2 rokmi bavil s predajkyňou jedného fondu, tvrdila mi, že cieľom fondu nie je maximalizácia výnosov ale ochrana klientov pred poklesmi trhu.

A naozaj – počas krízy v rokoch 2007-2009 tento fond klesol iba o 32% v porovnaní s poklesom svetového akciového trhu o 50%. Lenže cena, ktorú investor vo fonde za takúto ochranu zaplatil, je obrovská – za posledných 10 rokov (k 30.6.2017), teda v perióde, ktorá zahŕňa aj danú krízu, akciové trhy dosiahli priemerný výnos zhruba 5,53% p.a. Spomínaný fond -0,21%p.a.

Investičná stratégia KKIS, s ktorou pravidelne porovnávam výkonnosť zmiešaných fondov, dosiahla za dané obdobie výnos cca 5,40%p.a., pričom počas krízy jej hodnota klesla iba o necelých 23%. Ale to len tak na okraj.

4. Zmiešané podielové fondy majú zlú štruktúru

Zmiešané fondy sú bez výnimky tzv. fondy fondov. To znamená, že neinvestujú priamo do konkrétnych aktív, ale do iných fondov. Nerozumiem, ako je možné, že takéto niečo ešte stále existuje.

Predstavte si, že idete ku kaderníkovi. Posadíte sa do kresla. Príde váš kaderník, spýta sa vás, ako chcete ostrihať. Potom vás chytí za ruku a odvedie vás do kaderníctva oproti cez ulicu. Tam vás ostrihá iný kaderník. Vypýta si od vás 10 EUR za službu a vy ju zaplatíte. Pôvodný kaderník vás odvedie späť do svojho kaderníctva. Aj on si od vás vypýta 10 EUR za ostrihanie. Zaplatíte a spokojný (spokojná) odídete domov.

Zdá sa vám to absurdné? Že by ste to nikdy nezaplatili? Dobre robíte! Samozrejme, že platiť 2 krát za tú istú službu je hlúposť. Problém je v tom, že pri fonde fondov dvojitú platbu nevidíte. Fond vám totiž nepredkladá žiadne faktúry a peniaze si potichu berie z vášho majetku.

No dobre, odložme na chvílu čierne okuliare a na 30 sekúnd pripusťme, že fond fondov nie je iba geniálny nástroj na vyberanie 2-násobných poplatkov za to isté.

Na čo je to teda dobré?

Manažéri takýchto fondov hovoria, že vďaka tomu môžu investori investovať do fondov, do ktorých by sa sami nedostali, kvôli príliš vysokej minimálnu investícii, alebo nemajú kontakty a tak podobne.

Do čoho zmiešané fondy teda investujú?

Sú to fondy Raya Dalia? Billa Ackamana? Carla Icahna? Billa Grossa? Alebo nebodaj kúpili akcie triedy A Berkshire Hathaway Warrena Buffetta?

Či, nedajbože, nejaké ETF, pretože všetci vieme, že ETF majú dlhodobo lepšie výsledky ako aktívne spravované fondy (a štatút každého jedného fondu umožňuje investovať aj do ETF)?

Nie, nie, nie.

Podľa mesačných správ týchto fondov aspoň 50% ich kapitálu je zainvestovaných vo iných fondoch toho istého správcu, alebo jeho materskej spoločnosti.

Tomu hovorím zabiť 2 muchy jednou ranou – vy si vyberiete nejaký fond daného správcu a zaplatíte v ňom správcovský poplatok. Manager fondu nakúpi za vaše peniaze ďaľšie fondy toho istého správcu, resp jeho materskej spoločnosti, v ktorých zaplatíte ďaľší správcovský poplatok. Cross-selling vo svojej najčistejšej podobe. No nekup to, když je to tak výhodný!

Napríklad jeden z týchto zmiešaných fondov alokuje 10% do globálnych akcií. Aký nástroj na to použije? iShares MSCI World s poplatkom 0,20% p.a.? Alebo Vanguard FTSE Developed World s poplatkom 0,18%? To by podľa mňa mal, pretože Zákon o kolektívnom investovaní hovorí, že:

Kolektívnym investovaním je podnikanie, ktorého predmetom je zhromažďovanie peňažných prostriedkov od investorov, s cieľom investovať v súlade s určenou investičnou politikou v prospech osôb, ktorých peňažné prostriedky boli zhromaždené.

Ešte raz: v prospech osôb, ktorých peňažné prostriedky boli zhromaždené.

Takže použije nejaké ETF? Nie, nie. Hoci nič by mu v tom nebránilo, pretože štatút fondu umožňuje ETFká nakúpiť.

No manažér tohto fondu použije fond, spravovaný materskou firmou spoločnosti, pre ktorú pracuje on. Poplatok v tomto fonde je 1,80%p.a.

Ale … ale … možno ten fond dosahuje super výkonnosť?!?

Nie. V 3, 5 aj 10 ročnej perióde dosahuje tento fond o cca 4% p.a. nižší výnos ako napr. iShares MSCI World.

Tak prečo to ten manažér teda robí?!? Bude to tým, že čo je doma, to sa počíta a zmiešané fondy naozaj sú geniálnym nástrojom na vyberanie dvojnásobných poplatkov za tú istú službu.

Svetlou výnimkou je Smart Fund od spoločnosti TAM, ktorý používa aj ETF relatívne vo veľkom.

Aby sme boli spravodliví, niektoré zmiešané fondy majú v štatúte uvedené, že ak zainvestujú do iného fondu tej istej spoločnosti, tento fond zaúčtuje pôvodnému fondu len 50% poplatok za správu, alebo za tú časť peňazí si správcovská spoločnosť nebude účtovať poplatky. To sa však nevzťahuje na fondy spravované materskou spoločnosťou.

5. Zmiešané podielové fondy majú vysoké poplatky

Posledným klincom do rakvy každého investora v zmiešaných fondoch sú obrovské poplatky, ktoré si tieto fondy účtujú.

V tabuľke nižšie sú uvedené poplatky a výnosy za posledných 5 rokov 4 najväčších zmiešaných fondov na Slovensku (investor vložil 10.000 EUR pred 5 rokmi, po 5 rokoch ich z fondu vybral):

Zdroj: web stránky fondov, výpočet PSČ

Vidíme, že tu vládne obrovský nepomer medzi výnosom, ktorý dosahujú investori a poplatkami, ktoré inkasuje fond. Vo všetkých 4 prípadoch fondy na poplatkoch zarobili viac (niekedy masívne viac) ako investor, napriek tomu, že všetko riziko podstupuje investor.

Myslím si, že výšku poplatkov ešte trochu podceňujem. Nezarátal som „výkonnostné príplatky“, ktoré si niektoré fondy účtujú a okrem toho – priebežné poplatky v týchto fondoch sa za posledné 2 roky výrazne znížili. Nikto si to však nevšimol, nebolo okolo toho žiadne haló, žiadna reklamná kampaň.

Ak by poplatky zostali na svojich pôvodných úrovniach, výnosy investorov by boli oveľa horšie. Tomu sa chcú fondy za každú cenu vyhnúť, preto išli s poplatkami masívne dolu. Urobili to ale potichu, aby zase, keď sa situácia zlepší, mohli, opäť potichu, tieto poplatky zvýšiť. Ale to je len moja, ničím nepodložená, teória.

Záver

Zmiešané podielové fondy vyzerajú na prvý pohľad ako ideálny produkt – niečo medzi agresívnymi akciovými a konzervatívnymi dhopisovými fondami. No už na druhý pohľad zistíme, že od ideálu majú veľmi ďaleko – majú pre väčšinu investorov nevhodnú alokáciu, nejasne stsanovené ciele, zlú štruktúru a vysoké poplatky. Výsledkom sú dlhodobo veľmi nízke výnosy a investori by sa im mali veľkým oblúkom vyhnúť.