Dostal som nedávno takýto mail od čitateľa:

Dobrý deň Vladimír,

zainvestoval som do podielových fondov pred tým, ako som narazil na váš blog. Ešte k tomu som zaplatil dopredu vstupné poplatky. Neviem, čo teraz s tým – mám to zrušiť? Mám si to nechať? Vedeli by ste mi pomôcť so správnym riešením? Mám 52 rokov a mesačne do fondov investujem 250 EUR.

Tu je zoznam fondov:

- EVOLUTION Emerging Dynamic Fund, EUR, váha v portfóliu 40%

- Pioneer Rytmus P3, váha v portfóliu 20%

- C-Quadrat ARTS Total Return EUR 20%

- Amundi Index Equity North America 20%

S pozdravom, L.

Skúsim na to odpovedať v dnešnom článku.

Dôležité upozornenie na začiatok – ja nie som finačný poradca ani sprostredkovateľ a toto nie je finančné poradenstvo ani ponuka na nákup alebo predaj čohokoľvek. Píšem tu len svoj názor na riešenie situácie môjho čitateľa a článok slúži len na informačné, potenciálne vzdelávacia účely.

Tu sú ďalšie informácie, ktoré o pánovi L. mám:

Investuje mesačne 250 EUR, čo je relatívne slušná suma a za to mu patrí veľká pochvala. Okrem toho si mesačne odkladá 100 EUR do železnej rezervy, ktorej výška je aktuálne 6700EUR. Býva vo vlastnom, spláca hypotéku (aktuálne 175EUR mesačne), ktorá bude splatená v roku 2031, teda o 14 rokov. Zarába zhruba priemerný slovenský plat.

Jeho cieľom je, aby mu jeho investície pomohli s prechodom z pracovného porcesu do dôchodku – inými slovami, aby z nich mal nejaký doplnkový príjem, ktorý mu vydrží čo najdlhšie.

Aktuálnu hodnotu portfólia odhadujem okolo 2.000 EUR.

Celkové zhodnotenie situácie

Najprv bývanie – pán L. býva vo vlastnom, spláca rozumnú hypotéku, ktorú splatí cca o 14 rokov. To je úplne výborné, pretože to zhruba sedí s plánovaným časom odchodu do dôchodku. Tým pádom bude bývať vo vlastnom a nebude zaťažený žiadnymi splátkami úverov. 100 bodov!

Železná rezerva – pán L. má relatívne vysokú železnú rezervu, čo je takisto veľmi dobre. Navyše k nej ešte každý mesiac pridáva 100 EUR. To by už nemusel, no nebudem mu to vyčítať. Povedzme, že akcie sú relatívne drahé, v prípade prepadu, ktorý potenciálne v priebehu pár rokov môže prísť, bude môcť rezervu znížiť a nakúpiť viac akcií za dobré ceny.

Navyše, ak by sa stalo, že by k prepadu akcií došlo v čase jeho odchodu do dôchodku (zostáva už relatívne málo času), môže túto rezervu využiť na prekonanie obdobia, kým sa akcie znovu spamätajú a bude môcť začať čerpať príjem aj z portfólia. Opäť 100 bodov.

O tom, či má 2. alebo 3. pilier neviem nič.

Portfólio neobsahuje žiadne dlhopisy. Neviem, aký má pán L. vzťah k riziku a volatilite, ale aj vzhľadom na vysokú hotovostnú rezervu to nevidím ako problém. Treba si uvedomiť, že ako dlhopisová časť portfólia funguje jeho budúci dôchodok.

A teraz k portfóliu.

Ak chce odísť do dôchodku v 65 rokoch, pri rozumnom investovaní a pri zachovaní mesačnej investovanej sumy by jeho portfólio dovtedy mohlo narásť na zhruba 74.000 EUR. Takáto suma by mu mohla dať mesačný príjem okolo 240 EUR.

Neviem, či je to dosť alebo nie. Každopádne, časový horizont už je relatívne krátky, takže by bolo dobre rátať aj s horším výsledkom – no ako som už písal vyššie, v prípade, že by akcie poklesli v čase jeho odchodu do dôchodku, ako poistku má svoju hotovostnú rezervu.

Alokácia mi na prvý pohľad nepríde ideálna – portfólio je z takmer 50% zainvestované do Emerging markets, na druhú stranu len veľmi malá časť je v európskych trhoch. Takisto je relatívne málo zainvestované v amerických akciách. No nedá sa to úplne presne povedať, pretože 60% portfólia je zainvestovaných v mohutne aktívnych fondoch, ktoré svoju alokáciu môžu presúvať podľa aktuálneho vnímania situácie.

Čiže na prvý pohľad je portfólio zainvestované relatívne agresívne, čo môže, ale aj nemusí byť v poriadku. Na základe toho, čo o pánovi L. viem, si ale myslím, že alokácia dobrá nie je.

Jej realizácia takisto nie je ideálna.

Čitateľ investuje do 7 fondov (Rytmus P3 je tvorený 3 fondami), čo sa mi na takto malé portfólio zdá príliš veľa. Okrem toho viac ako polovica portfólia je zainvestovaná do tzv. fondov fondov, teda fondov, ktoré neinvestujú priamo do akcií, ale do iných fondov. Tým, samozrejme, rastú náklady.

Pozrie sa krátko na jednotlivé fondy:

EVOLUTION Emerging Dynamic Fund, EUR

Toto hovorí „fact sheet“ fondu:

Cieľom investičnej politiky fondu EVOLUTION Emerging Dynamic Fund je dosiahnutie vysokého výnosu, kedy je nutné vziať do úvahy tomu primerané riziko, pričom sa investuje len do investícií s atraktívnym pomerom šancí/rizík. Hlavné smerovanie investícií je do rozvíjajúcich sa krajín.

ŠANCE

• Nadpriemerné šance na výnos prostredníctvom investície do rastovo silných rozvíjajúcich sa krajín • Profitovanie z vynikajúcich produktov najväčších investičných spoločností na svete

• Profitovanie zo základných odhadov trhov od externých a nezávislých top odborníkov

• Redukcia rozsahu výkyvov prostredníctvom aktívneho riadenia portfólia a širokej diverzifikácie • Transparentné a preukázateľné investičné správanie

Ehm. OK.

Trochu znepokujúco na mňa pôsobilo, že stránka EVOLUTION funds je „under construction“, napriek tomu, že fondy majú už niekoľkoročnú históriu a stránka správcu fondu CAIAC Fund Management AG so sídlom v Lichtenštajnsku obsahuje pramálo informácií. Okrem toho skratka CAIAC znamená „Centre for Alternative Investments and Administrative Competence“, čo ma teda vôbec neukľudnilo.

Zaujímavejšie sú čísla: vstupný poplatok 5%. A teraz pozor – priebežný poplatok (TER) tohto fondu je 5,62%! Tak toto by som sa nebál nazvať lúpežou za bieleho dňa. Fuj!

Takže podozrivý správca, komplikovaná investícia, fond fondov a hlavne – najdrahší podielový fond, aký som kedy videl.

C-QUADRAT ARTS Total Return Global – AMI (EUR)

Marketingová brožúra hovorí toto:

V histórii akciových trhov sa znova a znova opakovali fázy prudkých poklesov a následného rastu. Investičná politika fondov C-QUADRAT ARTS kopírujúcich trendy je orientovaná tak, aby sa investovalo až vtedy, keď je etablovaný pozitívny trend.

Systém reaguje na slabnúce alebo negatívne sa vyvíjajúce trendy, vystupuje z nich a hľadá silnejšie segmenty.

Nižšie uvedené príklady dokazujú, k akým extrémnym výkyvom na medzinárodných akciových trhoch dochádza. Práve tu sa ukazujú silné stránky koncepcie riadenia fondov C-QUADRAT ARTS kopírujúcich trendy.

Zásada znie – výnosy nechať bežať, straty ohraničiť.

Znie to dobre. Ale evidentne tu niekde niečo nefunguje. Akciové trhy sú totiž posledných 8 rokov v stúpajúcom, etablovanom, pozitívnom trende. Jednoduchý globálny, lacný ETF iShares MSCI World zaznamenal v posledných 5 rokoch totálny výnos takmer 79%.

C-Quadrat, napriek geniálnemu, automatizovanému obchodnému systému, ktorý zabezpečí, že „Vaše peniaze sú teda investované vždy tam, kde sa to javí ako najvýnosnejšie“, dosiahol v rovnakom období výnos 29%.

Ehm.

Rozmýšľam, kde „soudruzi z NDR udělali chybu“ …

No a k tomu si treba ešte pripočítať masívny správcovský poplatok 2,80% p.a. fakt, že opäť ide o fond fondov.

Vzhľadom na to, že pán L. má vysokú hotovostnú rezervu a dôchodok, zdá sa mi zbytočné platiť vysoké poplatky za stratégie, ktoré potenciálne môžu limitovať krátkodobé poklesy na akciových troch, no cenou za to sú nízke dlhodobé výnosy.

Pioneer Rytmus P3 – Dynamické portfólio

Toto je známa vec, všetci to poznáme, netreba už nič dodávať. Ako stratégia to dáva zmysel, vzhľadom na poplatky sú výsledky horšie ako v pasívnej stratégii.

Amundi Index Equity North America

Jediný indexový fond v portfóliu, s relatívne rozumnými poplatkami. Škoda len toho masívneho vstupného poplatku.

Pár slov ku vstupným poplatkom

Klasické vysvetlenie vstupných poplatkov je, že za to klienti dostávajú službu finančného poradenstva – teda fin. agent zanalyzuje ich situáciu, a odporučí kientovi riešenie, ktoré je pre neho najlepšie.

Pán L. na vstupných poplatkoch v tomto portfóliu zaplatil takmer 2000 EUR. Za takúto sumu by si zaslúžil finančné poradenstvo na svetovej úrovni.

Podľa mňa však dostal portfólio, ktoré je zle naalokované a hlavne je príšerne drahé. Primárnym cieľom agenta, ktorý mu toto predal, bolo maximalizovať vstupný poplatok a priebežné poplatky pre správcov. O klienta mu išlo až v poslednom rade.

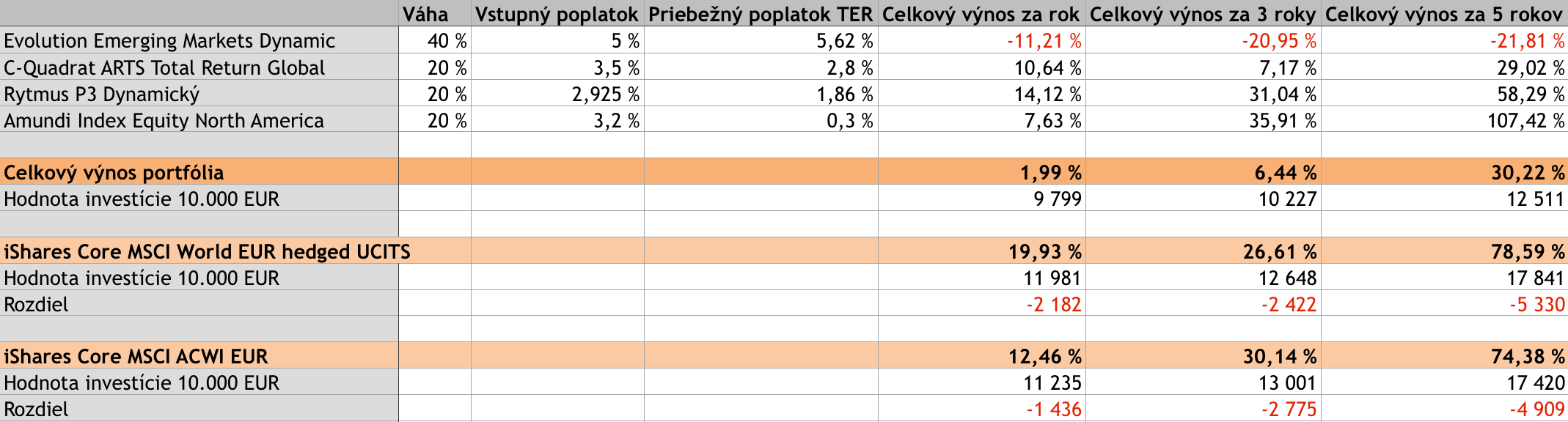

Historický výnos portfólia

Pán L. do portfólia investuje priebežne a nezačal so všetkými fondami v rovnakom čase. Ale len pre ilustráciu si pozrime, ako bol historický výnos za posledných 5 rokov a porovnajme ho s pasívnym benchmarkom:

Tabuľka ukazuje, že v porovnaní s pasívnym globálnym fondom toto portfólio dosahuje veľmi zlé výsledky. Na investícii 10.000 EUR v porovnaní s benchmarkovými fondami portfólio v ročnom horizonte stratilo viac ako 2000 EUR, v 3-ročnom horizonte takmer 2500 EUR a v 5 ročnom horizonte necelých 5000EUR, čo je takmer polovica vstupného kapitálu!

Hlavným vinníkom sú samozrejme vysoké poplatky, ale aj pochybná investičná stratégia 2 fondov, ktoré tvoria 60% portfólia.

Vyššie som písal, že pri rozumnom investovaní by mohlo o 13 rokov jeho portfólio dosiahnuť objem 74000EUR. Vo výpočte som rátal s výnosom 8%p.a. No jeho portfólio za posledných 5 rokov dosahuje ročný výnos 5,42% (v porovnaní s 12,30%p.a. benchmarkového fondu), navyše v čase masívneho rastu akciových trhov. Myslím si preto, že do budúcna môže od toho portfólia očakávať výnos ešte nižší.

Čo robiť

Toto portfólio potrebuje v prvom rade znížiť náklady a v druhom rade upraviť alokáciu. Ideálne by teda podľa bolo zbaviť sa všetkých 4 fondov a nahradiť ich pasívnym ETF, napr. iShares MSCI World alebo ak chce mať investor exposure aj do emerging markets, tak napr. iShares MSCI ACWI. Jeden fond pre takto malé portfólio úplne stačí.

Ak by investor chcel zvýšiť alokáciu do európskych, emerging, alebo potenciálne japonských akcií, dá sa to urobiť pomocou 1 alebo 2 ETF navyše.

Rozumiem tomu, že pán L. za tieto fondy už zaplatil vstupné poplatky. Ale to sú tzv. sunk cost, pre budúce rozhodovanie to nie je faktor a nemá to žiadny vplyv na budúce výnosy portfólia.

Ak by sa ale nechcel zbaviť všetkého, odporúčam zrušiť aspoň Evolution a C-Quadrat, nechať si Pioneer P3 a Amundi North America a nové investície smerovať do iShares MSCI World alebo MSCI ACWI, resp. podobného lacného globálneho fondu.

Dajte vedieť, čo si o tom myslíte vy v komentároch.

5 komentáre o “Je toto dobre postavené portfólio?”

Comments are closed.

Mesacna investicia do ETF ? Uz sa tu rozoberala strategia v zmysle „menej vkladov s vyssou ciastkou“ kv. poplatkom brookerom pri nakupe ETF.

Ak sa to rozoberala a vyslo to vyhodne, tak to treba podla nej zrealizovat. Nechodim sem pravidelne takze mi to uniklo. Aj tak by som to robil viacmenej v pravidelnom intervale ktory vysiel v tej riesitelskej debate. Ja som zil navyse v iluzii ze poplatky pre ETF tak nizske ze to netreba riesit. Ale kazda uspora je dobra. 🙂 Bude to navyse aj trochu menej pracne.

Ja by som EVolution a C quadrant zrusil uplne. Ziskanu sumu vy som prehodil 1/2 do nejakych vykonnych akcii tech gigantov a tam by som to drzal v podstate trvalo.Do penzie by som dividendy z akcii reinvestoval v plnej vyske,neskor po odchode ciastocne az vobec. Po odchode do penzie by som na zaciatku cca 1/2 dividend (z ETF alebo akcii) pouzil na doplnenie penzie ale snazil by som sa to odkladat co najdlhsie, ale nie za cenu privelkeho obmedzovania sa.

Druhu polovicu zo zrusenych fondov by som prehodil do ETF trebars tych ktore su v porovnavacej Vladovej tabulke.K tomu by som pridal nejake azijske ETF-ko. TYch 250 €/mes by som investoval po cca 1/3 do zakupenych ETF-iek az do odchodu do penzie. POkial by tie ETF nerastli synchronne, pokusil by som sa variovat tych cca 80€/mes. tak ze by som daval viac do poklesu.

100€/mes by som do zeleznej rezervy pridal do ETF alebo akcii tych tech gigantov v obdobiach poklesu burzoveho trhu.

V zasade vsak tych 250+100+175*525 €/mes nesvedci o tom ze pan L ma priemerny plat. Z toho by sa to velmi nedalo uplatit ak nevedie asketicky sposob zivota.Podla mojho nazoru to je len dobre 🙂

CElkovo myslim ze pan L. je na tom nadpriemerne a ak nezmeni zivotny styl ma realnu sancu na spokojnu,nadpriemerne financne krytu penziu aj s tym ze nejake pomerne zaujimave dedicstvo ostane aj pre jeho potomkov. ktori budu moct pokracovat v bohatnuti. (Predpokladam ze nejake akcie a ETF by mohli zostat aj po jeho odchode z tohto sveta.) To vsak uz vestime z krystalovej gule, lebo je to horizont 20-30 rokov. Zijeme dobu turbublencii alebo n-revolucii vsakovakeho druhu (technologickych, socialnych, spolocensko-politickych, geopolitickych). A aby sme nazabudli este by mu narastali podielove fondy ktore, by moli narast do odchodu do penzie o cca 150-200%

Preto je toto len zakladna strategia, ktoru by mal upresnovat podla aktualneho vyvoja. DRzim mu palce.:-)

Bodaj by vsak bola vacsina obyvatelstva na tom ako pan L.:-)

strategia.

Absolútny súhlas Vlado. Možno s výnimkou Amundi, všetko okamžite preč. Šialená zlodejina. Ale ako vidíte, kúzlo sa podarilo, niekto to predsa kúpil…

Zdravim a vdaka za super porovnanie. Po precitnai viacerych clankov z blogu (ako aj od papucovych :)) som si aj ja zacal uvedomovat ze poplatky nezodpovedaju vynosu. Ja som investoval tiez do C – quadrat, fond Best Momentum ale prave priebezne poplatky (2.1% a to nespominam vstupne) ma priviedli k tomu ze som spravil hrubu ciaru, fondy zrusil a prechadzam na iShares MSCI World.

Este raz vdaka za skvelu pracu!