Správcovia aktívnych fondov majú obrovský problém – ako vysvetliť klientom, za čo im vlastne platia.

Najprv tvrdili, že vďaka svojim skúsenostiam, expertíze a informáciám (hovoria si aj „smart money“) vedia investovať lepšie ako obyčajní ľudia (evidentne „dumb money“) a sú schopní dosahovať nadpriemerné výnosy.

S príchodom indexových fondov a ETF sa však táto pozícia stala neudržateľnou.

Takže sa objavila nová verzia – indexové fondy a ETF síce z dlhodobého hľadiska dosahujú vyššie výnosy ako aktívne fondy, no vystavujú investorov vysokej volatilite. Aktívne fondy, naopak, vďaka svojim skúsenostiam, expertíze a informáciám, vedia odhadnúť, kedy pokles príde, upraviť portfóliá a uchrániť tak investorov pred poklesmi a stratami.

Nedávno na túto tému vyšiel článok v Trende, ktorého titulok naznačoval, že sa dozvieme, či je lepšie „len“ pasívne sa viezť alebo aktívne skákať. No text sa obmedzil iba na konštatovanie názorov zástancov indexového aj aktívneho investovania.

Čo je lepšie, sme sa nedozvedeli.

Objavilo sa tam však niekoľko zaujímavých tvrdení:

Vedúci úseku riadenia investícií v Prvej penzijnej správcovskej spoločnosti Poštovej banky p. Varga povedal: „Výhodou aktívne riadených fondov je možnosť flexibilne zmeniť zloženie portfólia fondu, napríklad v dôsledku prichádzajúcej recesie.“

A p.Vilček, vedúci oddelenia riadenia investícií VÚB Generali d.s.s., zase tvrdí: „Dlhodobo výnosnejšie sú indexové fondy len, pokiaľ v nich sporiteľ aj vydrží. Presne nato sú dobré aktívne fondy, aby sporiteľ trhové prepady ľahšie „vydržal“.“

Inými slovami – indexové fondy dosahujú síce vyššie výnosy, no sú volatilné, vystavujú klientov poklesom a tí majú tendenciu takéto investície predať v najhoršej možnej chvíli a skončia v strate. Aktívne fondy sú schopné takýmto prepadom zabrániť vďaka tomu, že vedia presne predpovedať pád trhov a včas zmeniť zloženie portfólia. Tým sa vyhnú, alebo aspoň obmedzia prepad hodnoty a investori s nimi vydržia dlhšie a dosiahnu svoje investičné ciele.

To sú slová „do bitky“, páni ich však nepodložili žiadnymi dátami alebo inými dôkazmi. Zostalo to teda, ako obyčajne, na mne.

Po dáta, našťastie, nemusíme chodiť ďaleko – koncom minulého roka sme po dlhej dobe zažili veľmi „slušný“ prepad globálnych akciových trhov, až k hranici bear marketu (20%).

Pozrel som sa, ako sa v tomto období darilo niekoľkým, na Slovensku najpredávanejším, globálnym akciovým fondom a porovnal som ich výsledky s benchmarkovým ETF, konkrétne iShares MSCI World UCITS, resp. iShares MSCI ACWI UCITS.

Časový horizont som rozdelil na 3 časti:

- Od 1.1.2018 do 21.9.2018 – obdobie, v ktorom akciové trhy ešte stále rástli

- Od 21.9.2018 do 25.12.2018 – obdobie, v ktorom nastal najväčší prepad

- Od 25.12.2018 do 1.3.2019 – obdobie, v ktorom sa akciové trhy opäť spamätali

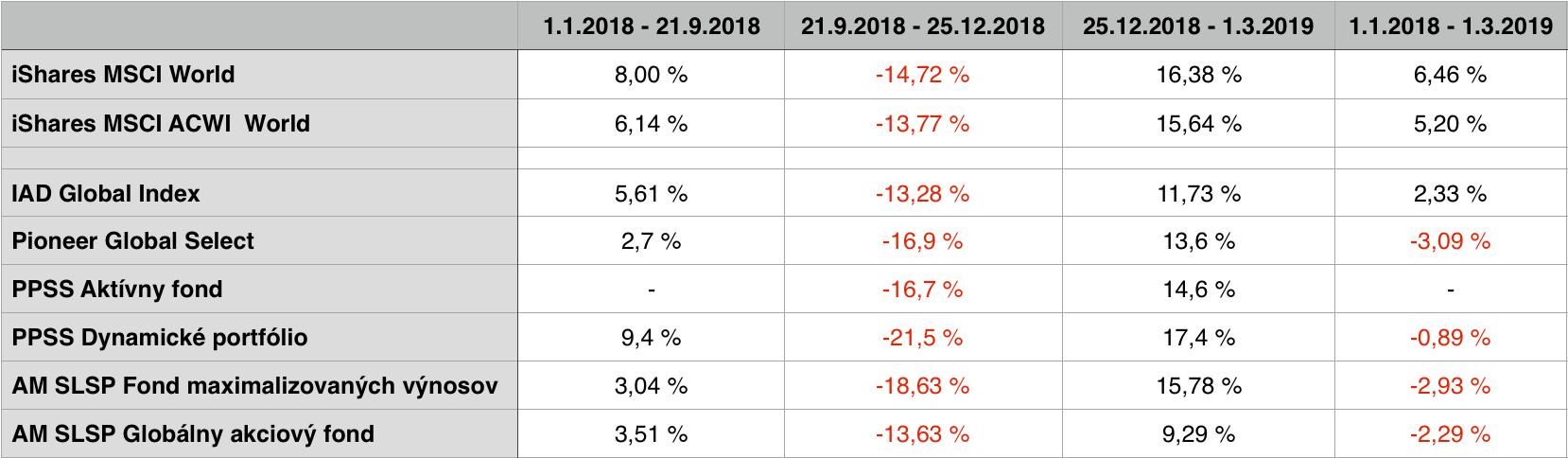

Takto sa darilo bencharkovým ETF-kám:

Až do 21.9. ich hodnota pekne rástla, MSCI dosiahol celkový výnos 8% a ACWI, ktorý obsahuje aj malé firmy a emerging markets, vzrástol o 6,14%.

V období od 21.9. do 25.12. však oba fondy zažili slušný pád, MSCI takmer o 15% a ACWI o takmer 14%.

Odvtedy sa akcie spamätali a vzrástli o približne 16%.

Za celé obdobie od 1.1.2018 do 1.3.2019 dosiahol iShares MSCI World celkový výnos 6, 46% a iShares MSCI ACWI dosiahol celkový výnos 5,20%.

Pre porovnanie som vybral tieto aktívne fondy:

- IAD Global Index

- Pioneer Global Select

- Aktívny fond Prvej penzijnej správcovskej spoločnosti (PPSS)

- Dynamické portfólio PPSS

- Fond maximalizovaných výnosov (!) Asset managementu Slovenskej sporiteľne (AM SLSP)

- Globálny akciový fond AM SLSP

Tu sú ich výsledky:

Čo sa teda udialo?

V období rastu, do 21.9., všetky fondy, až na jeden, dosiahli výnosy horšie ako benchmarkové fondy. Dôvodom, okrem vysokých poplatkov, je zrejme aj defenzívnejšie investovanie, keďže už pár rokov experti očakávajú stále neprichádzajúcu recesiu a prepad trhov.

Výnimkou bol Aktívny fond Prvej penzijnej, ktorý tomto období dosiahol oveľa vyšší výnos ako benchmark, zrejme vďaka výrazne agresívnejšiemu investovaniu.

OD 21.9. do 25.12, kedy nastal prepad, len 2 zo 6 fondov dosiahli výsledok lepší ako benchmark a aj to iba o kúsok.

Najväčšiu stratu dosiahol fond Dynamické portfólio Prvej penzijnej (ak si spomínate, to je firma, ktorá tvrdí, že jej manažéri dokážu predpovedať recesiu a portfólio adekvátne prispôsobiť), ktorý nedokázal prepad predpovedať, portfólio neprispôsobil, pokračoval v agresívnom investovaní a vyrobil startu -21,50%, o 8 percentuálnych bodov viac ako benchmarkové „pasívne“ fondy, ktoré nedokážu na situáciu zareagovať.

Druhý fond PPSS – Aktívny fond, ktorý však nemá dostatočne dlhú históriu na celé skúmané obdobie, takisto nezareagoval správne, investoval príliš agresívne a zažil prepad zhruba o 3 percentuálne body väčší ako benchmarky.

Zaujímavý je Fond maximalizovaných výnosov AM SLSP, ktorý v období rastu vzrástol, vďaka konzervatívnemu investovaniu a poplatkom, výrazne menej ako benchmark. No a v období prepadu na situáciu manažéri fondu evidentne zareagovali a fond „vyrobil“ prepad výrazne väčší ako benchmarkové fondy.

Tomu hovorím lose-lose situácia. Samozrejme, len pre investorov vo fonde.

Globálny akciový fond toho istého správcu si konzervatívnu stratégiu udržal a jeho pokles bol na úrovni benchmarkov (o kúsok nižší).

Od 25.12. sa však akcie spamäatali a začali opäť rásť. No až na 2 výnimky aktívne fondy toto obdobie rastu nevyužili a dosiahli výrazne horšie výsledky ako benchmarkové fondy.

Manažeri Aktívneho fondu opäť nezareagovali správne a investovali príliš konzervatívne. Vďaka tomu, a poplatkom, dosiahli výnos o zhruba 1,5 percentuálneho bodu nižší, ako benchmarky.

Ešte horšie dopadol Global Select, ktorý tiež nezareagoval správne a dosiahol stratu voči benchmarkom okolo 4,5 percentuálneho bodu.

Relatívne dobre sa v tomto krátkom období darilo Fondu maximalizovaných výnosov, ktorý rástol približne na úrovni benchmarkov.

Najvyšší výnos dosiahol fond Dynamické portfólio, ktorý vďaka svojej (napriek všetkému) nemennej agresívnej stratégii dosiahol výnos vyšší ako benchmark.

Niektoré fondy teda reagovali, niektoré nereagovali, niektoré sa sem-tam trafili, iné nie, pár ich robilo všetko naopak.

Výsledkom celej tejto aktívity je, že v období, kedy pasívne benchmarkové fondy dosiahli solídne výsledky, ich aktívny konkurenti mali bez výnimky výsledky horšie, a až na 1 fond všetky vyrobili nominálnu stratu.

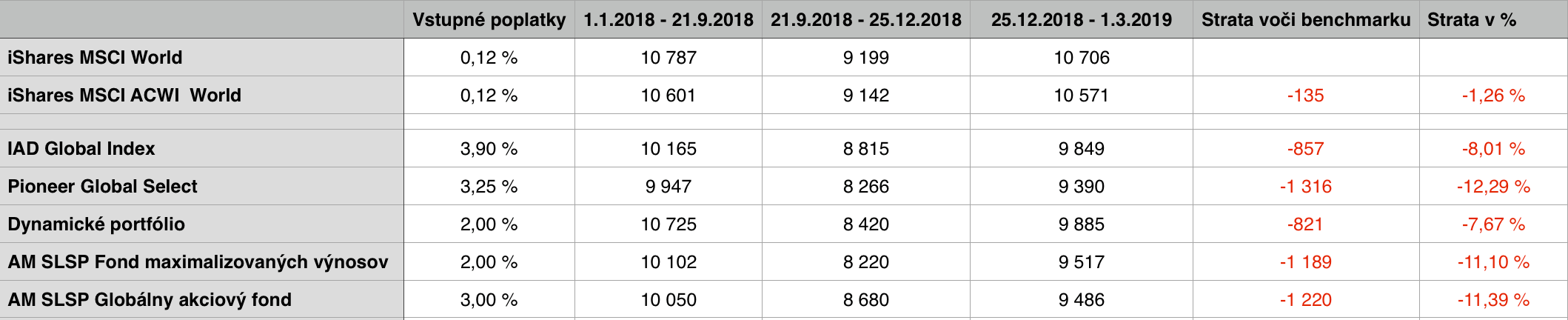

Ešte zaujímavejší je pohľad na to, ako sa v danom období vyvíjala hodnota teoretickej investície 10.000 EUR. Výpočet berie do úvahy vstupné poplatky, ktoré sú v prípade ETF nahradené poplatkom za obchod vo výške 0,12% z objemu.

Z tabuľky vidíme, že do 21.9. aktívne fondy zďaleka nepriniesli investorom takú hodnotu ako ETF-ká. Fond Global Select, napriek rastu trhov, spôsobil svojim investorom stratu.

Výnimkou bol fond Dynamické portfólio, ktorý investorom v tomto krátkom období priniesol viac, ako benchmarky.

Vzhľadom na to, že zástanci aktívneho investovania tvrdia, že aktívna správa ochráni investorov pred poklesmi, je poučné pozrieť sa na výsledky k 25.12., čo bol deň najhlbšieho poklesu.

Vidíme, že ani jeden aktívny fond neochránil investorov pred poklesom, ba naopak – všetky spôsobili svojim investorom oveľa väčšie straty (od začiatku roka), ako benchmarkové ETF.

Za celé obdobie 14 mesiacov potom prišli investori v aktívnych fondoch o 8 až 12% v porovnaní s obyčajnou investíciou do indexového ETF.

Záver

Je mi jasné, že vzorka aktívnych fondov bola relatívne malá. No aj tak si, minimálne pre najpredávanejšie globálne akciové fondy predávané na Slovensku, dovolím tvrdiť nasledovné:

- nie je pravda, že pasívne formy investovania dosahujú lepšie výsledky len v dlhom časovom horizonte. Lepšie výsledky dosahujú v akomkoľvek časovom horizonte

- nie je pravda, že manažeri aktívnych fondov dokážu čokoľvek predpovedať

- nie je pravda, že manažeri aktívnych fondov dokážu správne zareagovať na aktuálnu situáciu. Častokrát reagujú presne naopak, ako by mali.

- nie je pravda, že aktívne fondy dokážu investorov ochrániť pred prepadmi trhu, naopak – investorom spôsobujú väčšie straty ako benchmarkové ETF

- aktívne investovanie je nesmierne ťažké

- investori za svoje nemalé poplatky, ktoré fondom platia, nezískavajú vôbec nič

Photo: Flickr

3 komentáre o “Aktívne fondy vás pred pádmi neochránia”

Comments are closed.

Brilantne zhrnuté a vysvetlené fakty. Ďakujem.

Brilantny clanok.

vyborne porovanie-zhrnutie. dakujem