Ak aspoň zbežne sledujete správy z finančného sveta, určite vám neuniklo, že globálne, ale hlavne americké dlhy nebezpečne rastú, a čoskoro kvôli tomu príde koniec sveta. Pozrite napr. tu, tu, tu, alebo tu.

Nechápte ma zle, prosím – rastúce dlhy sú, vo všeobecnosti, problém, ktorý môže mať veľmi nepríjemné dôsledky. Ako povedal Charlie Munger: „Ľudí ničia 3 veci – drogy, alkohol a dlhy (3 things ruin people – drugs, liquor and leverage)“.

Každý takýto článok hovorí zhruba toto:

- zadlženosť amerických domácností rastie, príp. celkový dlh amerických domácností je vyšší ako pred krízou

- zadlženosť amerických firiem rastie, príp. dlh amerických firiem sa vyšplhal na rekordné, predkrízové výšky

- zadlženosť USA rastie, príp. americký štátny dlh je 2-krát taký veľký ako pred krízou, blíži sa kríza, resp. ešte ani neskončila

Normálne je človeku tých Američanov až ľúto.

S takýmito analýzami je však jeden zásadný problém – nominálna výška dlhu je nič nehovoriace číslo. Treba ho dať do nejakého zmysluplného kontextu. Bez toho je to len mlátenie prázdnej slamy, resp. naháňanie čítanosti.

Ako funguje dlh

Ak si niekto, či už osoba, firma alebo štát zoberie úver, na jeho súvahe sa objavia 2 operácie – na strane záväzkov (pasív) je to spomínaný úver a na strane aktív hotovosť, ktorú formou úveru dostal, alebo niečo, čo si za tie peniaze kúpil. A na posúdenie toho, či je úver problematický alebo nie, sa musíme pozrieť na to, akú časť celkových záväzkov tvorí, a v akom je to všetko vzťahu k celkovým aktívam.

Ak napríklad niekto vlastní dom v hodnote 300.000EUR, ten dom je jeho jediným majetkom, a má na ňom hypotéku 280.000EUR, zrejme je to problém.

Ak ale niekto vlastní dom v hodnote 300.000EUR, na dome je hypotéka 280.000EUR, no je to jeho jediný úver a okrem domu vlastní ešte ďaľší majetok v hodnote 2.500.000EUR, úver nepredstavuje žiadny problém.

Preto Ch. Munger používa slovo „leverage“, nie „debt“ (hoci ja som to preložil nepresne, neviem nájsť rozumný preklad. Ak viete, ozvite sa v komentoch).

Prvý prípad je problematický nie preto, že dlh je 280.000 EUR, ale preto, že leverage je 14. A druhý prípad nie je problematický preto, že hoci je úver rovnaký, leverage je 0,10.

Ďalším dôležitým faktorom pri takejto analýze je schopnosť splácať – teda výška príjmu v porovnaní s výdavkami. Ak niekto spláca mesačne 600EUR a jeho príjem je 1000EUR, je na tom relatívne horšie ako niekto, kto spláca rovnakých 600EUR, no jeho príjem je 2000EUR.

Tento fakt však alarmistické články na tému rastúcich dlhov vynechávajú. Hovorí sa tomu aj „denominator fallacy“ alebo „záhada chýbajúceho menovateľa“. Môže to mať len 2 príčiny – buď to robia z nevedomosti, alebo zámerne. A úprimne povedané, neviem, čo je horšie.

Poďme sa teda pozrieť na zadlženosť amerických domácností.

Zadlženosť amerických domácností

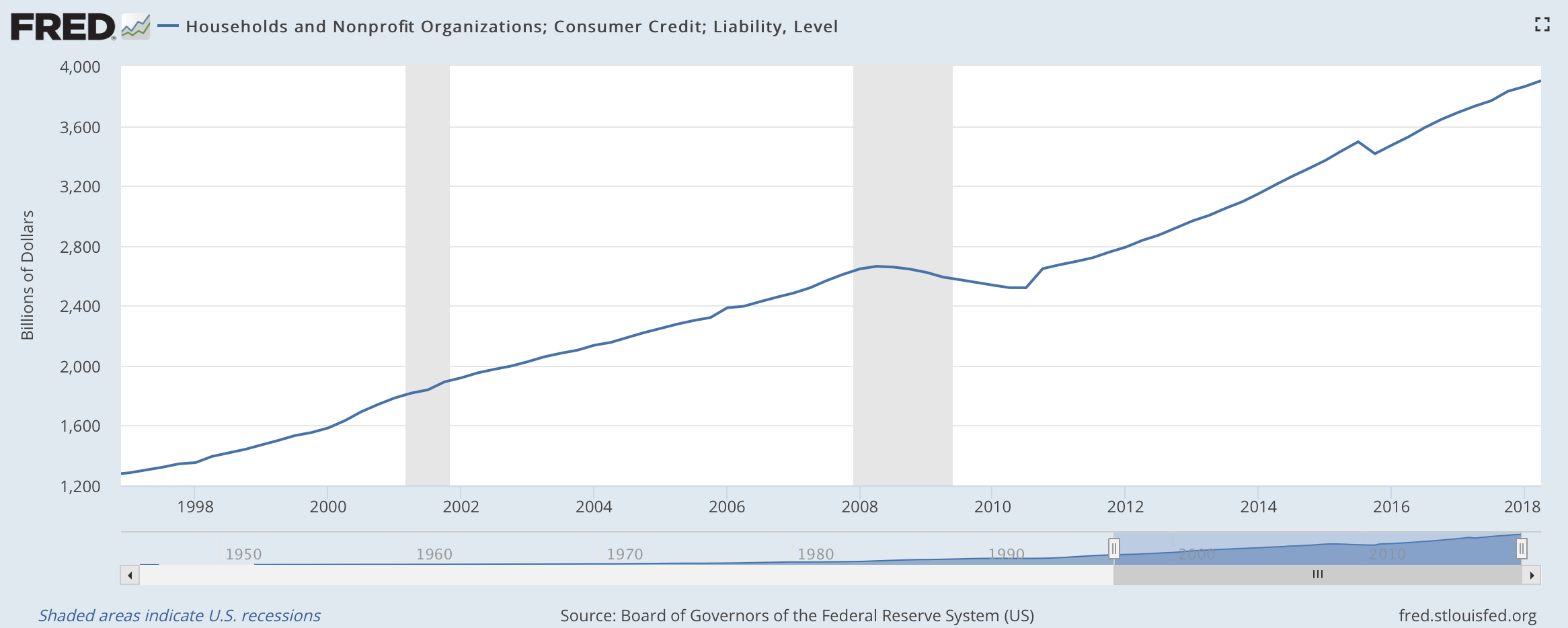

Celkový dlh amerických domácností dosiahol v júni 2018 úroveň 3.900 miliárd USD. Strašidelné číslo. A vývoj vyzerá ešte horšie:

Zdroj: FED

Je to výrazne viac, ako pred krízou (sivé stĺpčeky na grafe označujú obdobia recesie)! Naozaj to vyzerá, že tí „amíci“ sa rútia do pekla! Ich dlhy od obdobia pred krízou narástli zrhuba o 50%. Treba sa báť? Na základe len tohto jedného grafu sa nedá urobiť žiadny záver. Ako sme už hovorili, aj súvaha domácností má 2 strany a dlh tvorí iba časť jednej z nich.

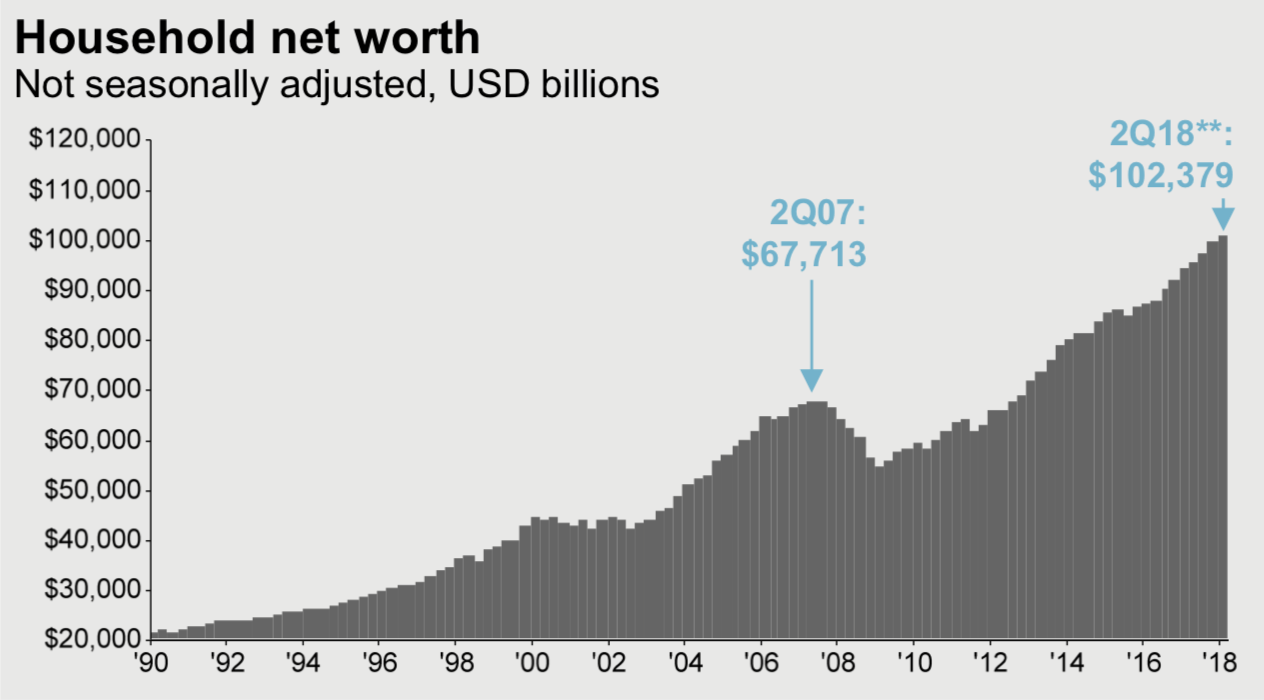

Pozrime sa na stranu aktív – takto vyzerá vývoj čistého majetku amerických domácností:

Zdroj: JPM Guide to Markets

Ten rastie dokonca rýchlejšie, ako dlhy, od obdobia pred krízou je to o 52%. To by naznačovalo, že finančná situácia domácností sa dokonca zlepšila.

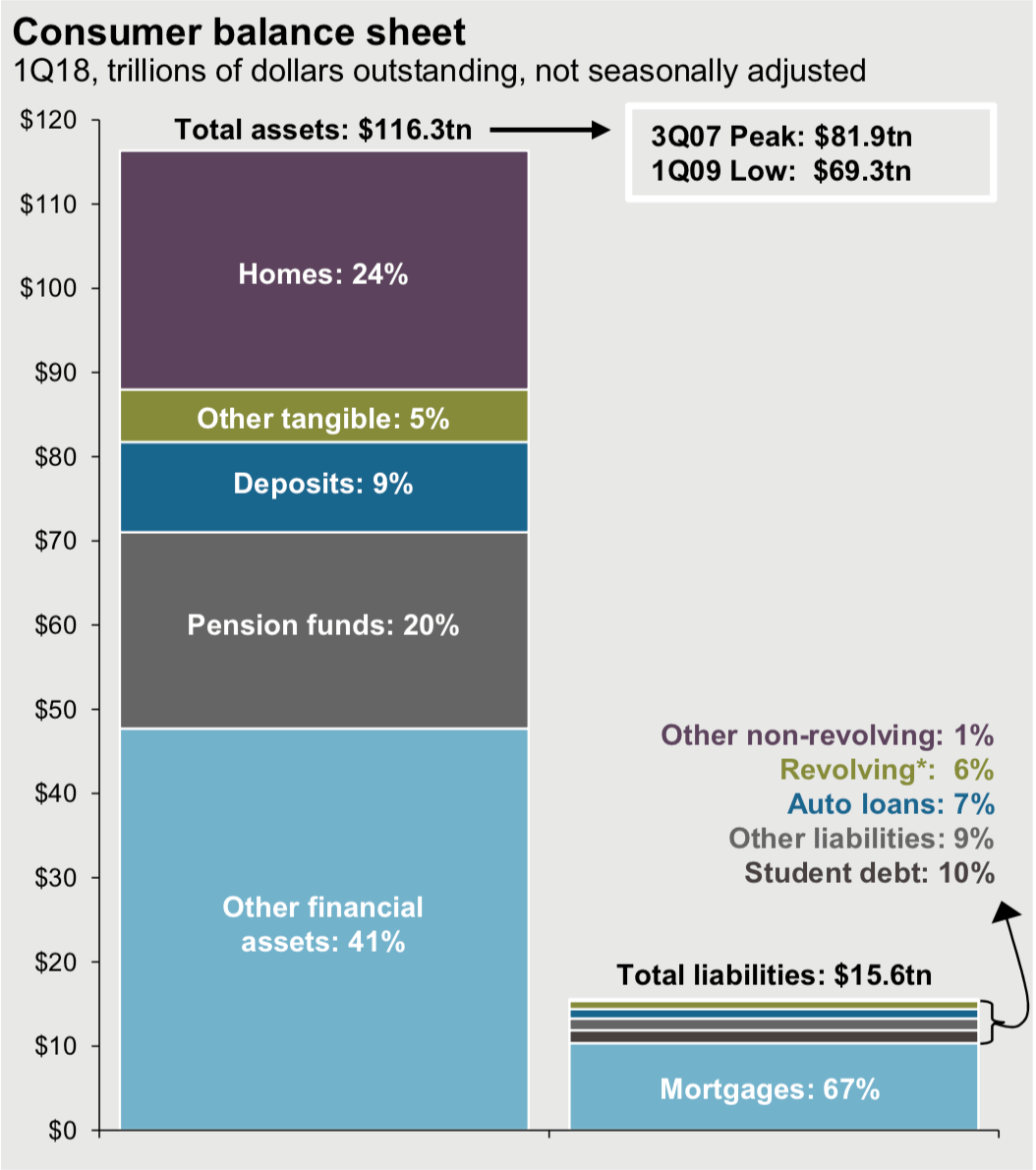

Súvaha amerických domácností vyzerá nasledovne:

Zdroj: JPM Guide to Markets

Zdroj: JPM Guide to Markets

Leverage amerických amerických domácností je teda len necelých 16%.

A koľko percent zo svojich príjmov míňajú americké domácnosti na splátky úverov? 10,20%. Tu je dlhodobý vývoj:

Zdroj: JPM Guide to Markets

V porovnaní s rokom 2007 podiel splátok na celkovom príjme klesol o viac ako 20%.

Jediný záver, ktorý sa z tohto celého dá urobiť je, že americké domácnosti sú v oveľa lepšej finančnej kondícii než boli pred krízou.

Zadlženosť amerických firiem

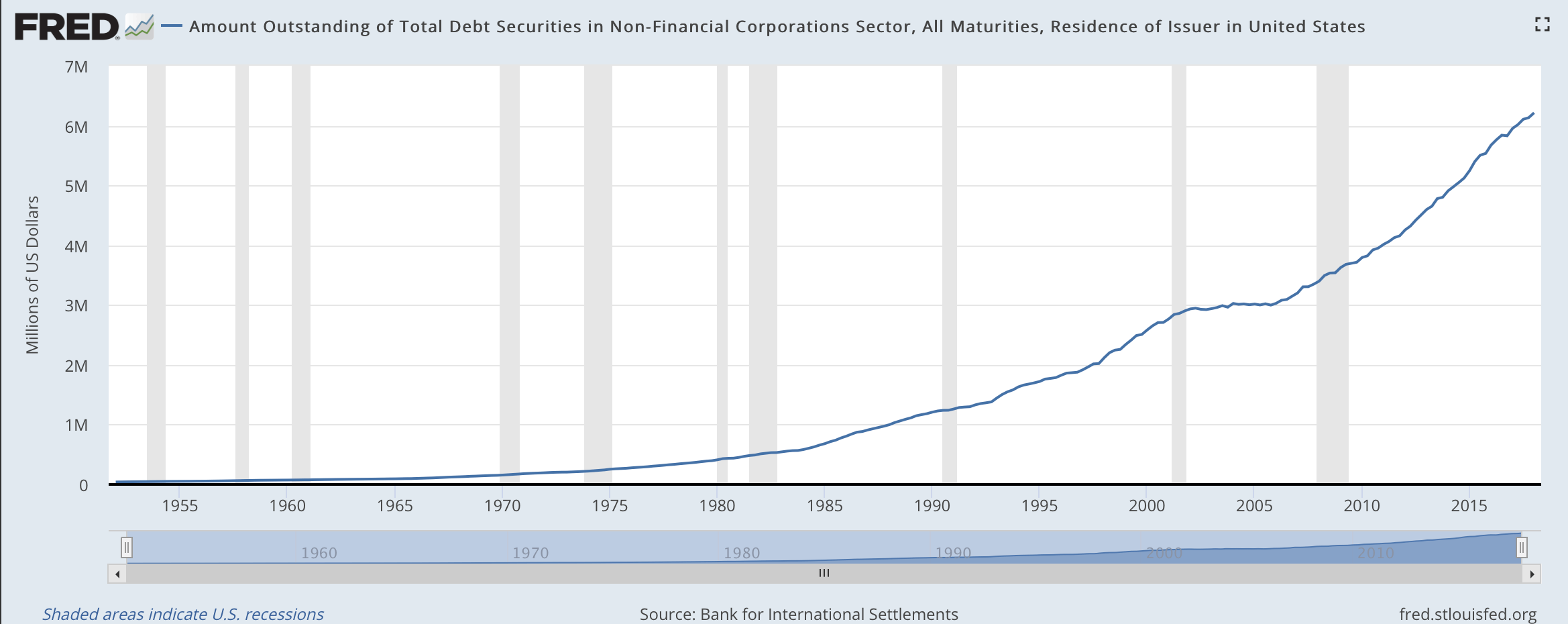

Celkový dlh amerických firiem utešene rastie a na prvý pohľad to nevyzerá dobre (sivé stĺpce označujú obdbia recesie):

Zdroj: FED

Je najvyšší v histórii!

Situácia však vyzerá inak, keď zoberieme do úvahy aj aktíva a pozrieme sa na leverage:

Zdroj: FED

Z tohto grafu vidno, že leverage amerických (nefinančných) firiem nie je na žiadnej kritickej úrovni. Dokonca, podľa všetkého, prílišná zadlženosť firiem nikdy nebol zásadný problém.

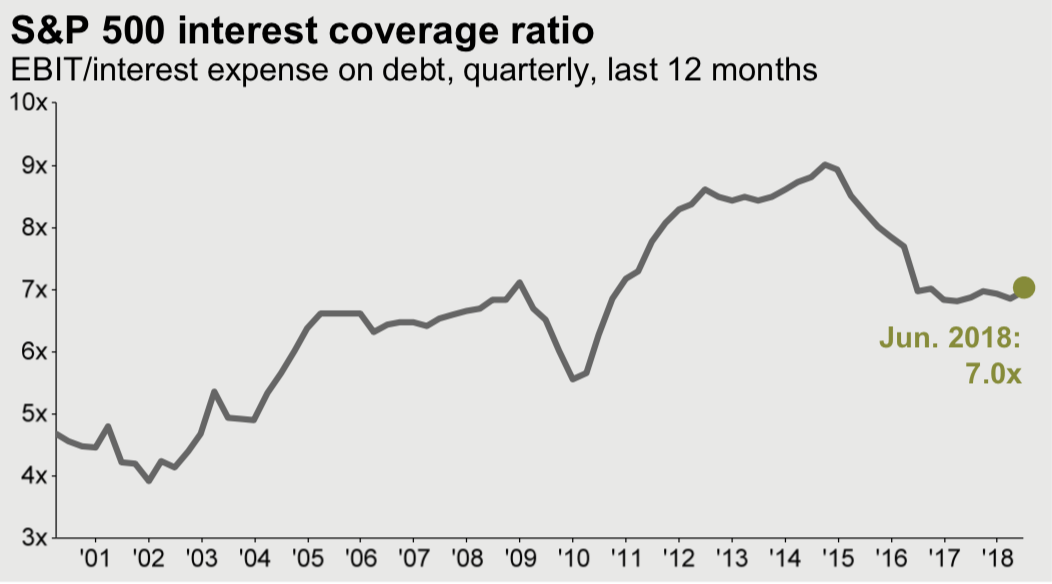

Z hľadiska udržateľnosti dlhu je zaujímavý ukazovateľ Interest rate coverage. Ráta sa ako EBIT/Úrokové náklady (teda zisk pred úrokmi a daňami/úrokové náklady) a hovorí, koľkonásobne prekračuje profit pred zdanením a úrokmi úrokové náklady. Samozrejme, čím je toto číslo vyššie, tým lepšie. Aktuálna úroveň tohto ukazovateľa pre veľké americké firmy z indexu S&P 500 je okolo 7.

Zdroj: JPM Guide to Markets

Hoci v porovnaní s relatívne nedávnou minulosťou mierne klesol, z historického hľadiska (ostatných 20 rokov) nevyzerá nijako problematicky.

Zadlženosť amerických firiem teda, podľa všetkého, nie je príliš veľká, alebo nebodaj kritická.

Americký štátny dlh

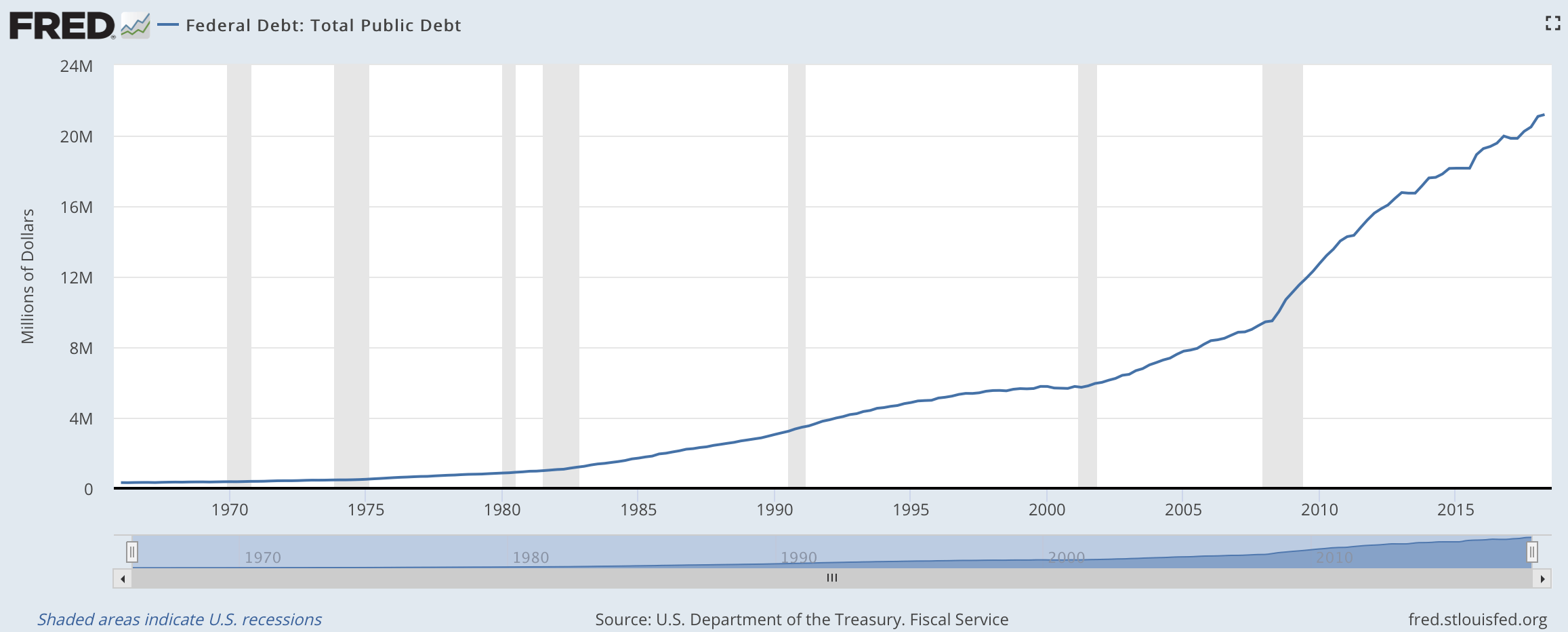

Aj celkový americký verejný dlh dosahuje historické maximá:

Zdroj: FED

A tiež je pravda, že od obdobia spred krízy sa viac ako zdvojnásobil. Ale je to naozaj problém?

Už len letmý pohľad na tento graf nám povie, že dlh samotný nespôsobuje recesiu (sivé stĺpce). Recesie nastávali aj pri výrazne nižších úrovniach dlhu, v 70-tych a 80-tych rokoch dokonca častejšie, ako za ostatných 20 rokov.

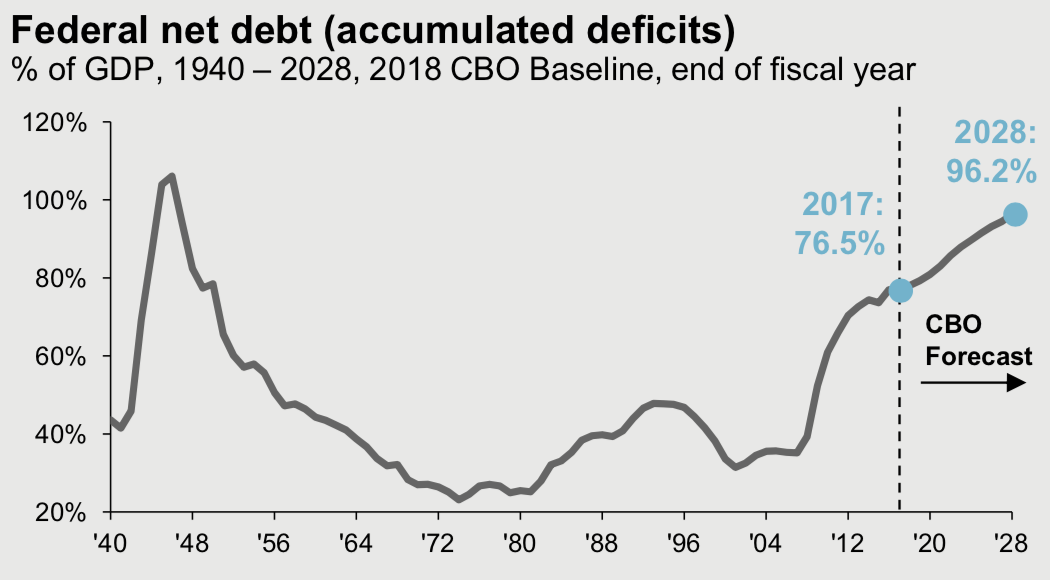

Americký dlh narástol aj ako % z HDP:

Zdroj: JPM Guide to Markets

Celkový verejný dlh USA už prekročil výšku 100% HDP.

No ani v tomto prípade nie je celkom jasný vzťah medzi týmto ukazovateľom a ekonomickou prosperitou krajiny (len pre perspektívu porovnajte výšku svojej hypotéky s výškou svojho ročného príjmu – koľkonásobne ho prekračuje?). V 70-tych a 80-tych rokoch, keď bol dlh ako percento z HDP oveľa nižší ako v posledných rokoch, USA zažívali recesie častejšie.

Napriek tomu, že federálny dlh narástol, náklady naň sú veľmi nízke:

Zdroj: FED

Tvoria menej ako 1,5% amerického HDP.

V žiadnom prípade nechcem povedať, že na výške verejného dlhu nezáleží, alebo že neexistuje bod, kedy už je príliš veľký. Nikto však presne nevie, kde sa tento bod nachádza. Tiež to nevyzerá, že by mu USA boli príliš blízko.

V súvislosti so štátnym dlhom existuje veľa nedorozumení, z ktorých potom vychádzajú dopletené články v novinách a zlé finančné rozhodnutia:

- Dlh štátu nie je to isté ako osobný dlh. USA sa nedostane do pozície, že zrazu musí zajtra všetok dlh splatiť. Táto krajina (ale aj iné) funguje už 220 rokov, neustále sa financuje dlhom, no nemá to žiadny negatívny vplyv na ekonomický blahobyt jej obyvateľov, alebo obyvateľov iných krajín.

- Dlh štátu automaticky neochudobňuje jeho obyvateľov. Štátny deficit automaticky znamená prebytok v iných častiach ekonomiky. Pasíva štátu (dlh, dlhopisy) tvoria aktíva na dôchodkových účtoch, v poisťovniach a pod.

Záver

Zadlženie v USA spôsobuje neustále obavy. Pravda je však taká, že dlh ako podiel na čistom majetku amerických domácností je na historických minimách a ich schopnosť tieto dlhy splácať nie je ohrozená.

Leverage amerických firiem sa ničím nevymyká z historického štandardu a ich schopnosť tieto dlhy splácať je takisto vysoká.

Štátny dlh USA je historicky veľmi vysoký (aj ako podiel z HDP), no úrokové náklady sú veľmi nízke a neexistuje silná korelácia medzi výškou dlhu a ekonomickým rastom v najbližších 5 alebo 10 rokoch.

Je úplne prirodzené, že rastúca zadlženosť v nás vzbudzuje obavy. Takisto je jasné, že aktuálna ekonomická expanzia, či rast finančných trhov, nebude trvať večne.

Aktuálne to však nevyzerá, že by americké dlhy mali spôsobiť nejaký zásadný problém. Zaujímavú debatu na túto tému si môžete prečítať tiež tu.

5 komentáre o “Aké zlé je to s americkou zadlženosťou naozaj?”

Comments are closed.

Pekny clanok, tiez v zasade suhlasim, ale aj komentarom hore.

Klucova cast v clanku, preco problem vyvolava obavy, je myslim asi toto:

„Štátny deficit automaticky znamená prebytok v iných častiach ekonomiky. Pasíva štátu (dlh, dlhopisy) tvoria aktíva na dôchodkových účtoch, v poisťovniach a pod.“

Ked si to clovek prelozi co to znamena a na com je to zalozene, tak myslim ze ista ostrazitost je celkom na mieste.

Suhlasim s komentarom nado mnou. Hodnota aktiv sa meni v case. Ak vlastnim dom, ktory ma hodnotu milion a zajtra bude mat hodnotu iba pol, pricom moj uver nan je 750 tisic, mam problem

Mimochodm, leverage sa zvykne prekladat ako „pakovy efekt“?

Áno, zvykne, ale podľa mňa to nevyjadruje úplne „podstatu tej beštie“, ako by povedal p. Lasica 🙂

Nazdar Vlado,

pekne si to zhrnul, velmi zaujimave, vdaka

Diabol je ako zvycajne ukryty v detailoch. Uz sme si tak nejak zvykli, ze agregovanými cislami sa strasi, fabuluje ale zaroven sa uznava, ze podstatnejsia je struktura dlhu, resp. aka cast obyvatelstva kolko dlhuje a ako to kryje majetkom.

Tiez sa strasia slovaci, ze sa najrychlejsie zadlzujeme a zarove prd sporime. Ak to ale zodpoveda realnej situacii na trhu tak to problem nie je.

Obcas si pustim call-in show Dava Ramseyho. Ludia, ktori mu tam volaju ukazuju na problem urcitej casti populácie, ktora je podla mna dost velka. Problémom su zle dlhy na veci, ktore stracaju hodnotu. Vacsina mladych americanov ma vysoky dlh za vysoku skolu (paradne video plne logických zdovodneni a statistik tu: https://www.youtube.com/watch?v=kFKHvwiuArA&t=2334s) za tituly, ktore im realne ani nezarobia. To je hned nejakých 100tisic dolarov. Potom si takyto clovek kupi auto za 20-30 tisíc dolarov, lebo treba byt „cool“ a „in“ a hlavne to auto stoji len 300 dolarov kazde dva tyzdne, platby natiahnute na 7 rokov a podobne.

Z tych statistik je mozne, ze urcita cast populácie dlhy nema a ma slusne majetky a potom je tam velka masa, ktorej dlhy prevazuju majetok, suma sumarum „priemerny“ obcan je v pohode.

Problémom su ti zadlzenci, neviem kolko ich je, ale tu hrozbu vidno v niektorých generáciách. 41% baby-boomerov v USA odchadzajucich do dôchodkového veku nema na dôchodok nasetrene nic. Potom je tam nejakých 25%, ktori maju nejaku smiesnu sumu radovo v desattitisoch dolarov co je na dochodok mozno na jeden rok. To su nejake dve tretiny nastupujúcich dochodcov, ktori sa nezabezpecili a prezrali si svoje uspory. K tomu si pridajme de fakto cele populacne rocniky absolventov vysokých skol, ktori maju taketo vselijake stotisicove studentske pozicky…a zrovna tato vrstva ma nabehnut makat na dochodky baby-boomerov. Dokonaly recept na socialne pnutie v spolocnosti…a tieto „socialne“ volicske preferencie vidíme v celom zapadnom svete, tito dochodcovia jednoducho zadusia mladsie generacie len aby mali na dochodky (posledne Fico v relacii povedal „my tym ludom dostojne dochodky zaplatime aj keby sme to mali financovat na ukor KOHOKOLVEK, opakujem aj keby to bolo na ukor KOHOKOLVEK“…podla mna mrazive slova). Tam sa to niekde moze zacat lamat, demograficky to v EU vychadza cca 2025-2035.

Moralny hazard je vzdy katastrofa. Realny problem je aj v case krizy, ak rapidne klesne hodnota zalozenej nehnutelnosti tak banky maju klauzulu, ze mozu okmazite vymahat splatenie dlhu.

Tiez to ma priame dopady na celkovy dlhodoby vyvoj krajiny. Zoberme si Slovensko, deficitne si financujeme verejne sluzby pre niektore skupiny obyvatelstva. Moralny hazard, financujeme to na ukor dalsich generacii (asi sa zhodneme ze tych 50+% statneho dlhu k HDP asi za dalsich 50 rokov nesplatíme). Cize vacsina ludi z vysoka kasle na svoje zdravie a prevenciu, lebo im nechodi kazdy rok vyuctovanie zo sukromnej poistky a vacsina pracujúcich im liecbu zacvaka = vyssie naklady. Platime deficitne dochodky, ktore si ti dochodcovia vo volbach nechali rozkradnut cim im moralny narok zanikol. Financuju to mladsie generacie najma neustale rastucim danovo-odvodovym zatazenim, co doslova vyhana mladych ludi z krajiny. V oblasti dlhu domacnosti je zase moralny hazard lebo ti ludia sa opat obratia na stat a populisticki politici nepovedia povedat nie (vid. exekucne amnestie). To zase len zvysi výdavky, nasledne dane a vyzenie mladych ludi.

Toto su tie hrozby…ale to je asi prilis obsiahle vysvetlenie, je lahsie omielat jednoduche floskule vo vecernych televíznych novinach 😀