V sobotu 24. 2. nastala udalosť, netrpezlivo očakávaná mnohými investormi – Berkshire Hathaway vydalo výročnú správu za rok 2017, a spolu s ňou aj pravidelný List akcionárom od CEO firmy, Warrena Buffetta.

Dôvod, prečo je práve táto výročka také obľúbené čítanie, nie len ten, že sa z nej dozviete, ako fungovala firma v minulom roku (hoci aj to sú dôležité a zaujímavé informácie). Buffettove Listy akcionárom sú studnicou investičnej múdrosti a ak si dáte tú prácu a prečítate si ich všetky, získate zdarma skvelé investičné vzdelanie.

Celý list si môžete prečítať tu, ak sa vám nechce, tu sú najzaujímavejšie úryvky z neho.

Táto tabuľka predstavuje najsilnejší argument, aký viem nájsť, proti používaniu požičaných peňazí na nákup akcií (leverage). Jednoducho – nedá sa povedať, ako hlboko môžu akcie krátkodobo klesnúť. Ak je aj váš leverage nízky a vaše pozície nie sú priamo ohrozené prepadom na trhoch, vašu myseľ môžu „rozhodiť“ strašidelné titulky a komentáre v médiách. A „rozhodená“ myseľ nerobí dobré rozhodnutia.

V nasledujúcich 53 rokoch naše akcie (a akcie iných firiem) zažijú ďaľšie poklesy a pády, podobné tým v tabuľke. Nikto nevie predpovedať, kedy také niečo nastane. Semafór môže kedykoľvek preskočiť zo zelenej na červenú bez toho, aby zasvietila oranžová.

Keď však takéto obrovské poklesy nastanú, ponúkajú neobyčajnú príležitosť pre tých, ktorí nie sú zviazaní dlhmi. Vtedy príde čas riadiť sa týmito slovami z Kimplingovej básne „Keď“:

Keď dvíhaš hlavu medzi bezhlavými…

… keď vytrváš, aj keď si musíš nadísť…

… naplno žiješ, aj keď hĺbaš rád …

… a veríš si, keď neveria ti iní …

… potom ti patrí svet a všetko v svete…

(slovenský preklad Ľ. Feldek)

Táto tabuľka predstavuje najsilnejší argument, aký viem nájsť, proti používaniu požičaných peňazí na nákup akcií (leverage). Jednoducho – nedá sa povedať, ako hlboko môžu akcie krátkodobo klesnúť. Ak je aj váš leverage nízky a vaše pozície nie sú priamo ohrozené prepadom na trhoch, vašu myseľ môžu „rozhodiť“ strašidelné titulky a komentáre v médiách. A „rozhodená“ myseľ nerobí dobré rozhodnutia.

V nasledujúcich 53 rokoch naše akcie (a akcie iných firiem) zažijú ďaľšie poklesy a pády, podobné tým v tabuľke. Nikto nevie predpovedať, kedy také niečo nastane. Semafór môže kedykoľvek preskočiť zo zelenej na červenú bez toho, aby zasvietila oranžová.

Keď však takéto obrovské poklesy nastanú, ponúkajú neobyčajnú príležitosť pre tých, ktorí nie sú zviazaní dlhmi. Vtedy príde čas riadiť sa týmito slovami z Kimplingovej básne „Keď“:

Keď dvíhaš hlavu medzi bezhlavými…

… keď vytrváš, aj keď si musíš nadísť…

… naplno žiješ, aj keď hĺbaš rád …

… a veríš si, keď neveria ti iní …

… potom ti patrí svet a všetko v svete…

(slovenský preklad Ľ. Feldek)

Tých 5 fondov malo veľmi dobrý štart, v roku 2008 všetky dosiahli lepší výsledok ako index. No potom sa strecha prepadla. V každom z nasledujúcich 9 rokov táto skupina fondov mala výnos nižší ako S&P500.

Chcem zdôrazniť, že na tom, ako sa trhy chovali počas tých 10 rokov, nebolo nič nezvyčajné. Ak by ste sa skupiny investičných „expertov“ spýtali v roku 2007, aké dlhodobé výnosy akcií predpovedajú, ich priemerný odhad by sa blížil k 8,50%p.a., teda k tomu, čo index reálne dosiahol. Zarobiť peniaze v takomto prostredí malo byť ľahké. A naozaj – „pomáhači“ z Wall Street zarobili neskutočné sumy. Ale kým tejto skupine sa darilo, veľa ich investorov zažilo „stratenú“ dekádu.

Tých 5 fondov malo veľmi dobrý štart, v roku 2008 všetky dosiahli lepší výsledok ako index. No potom sa strecha prepadla. V každom z nasledujúcich 9 rokov táto skupina fondov mala výnos nižší ako S&P500.

Chcem zdôrazniť, že na tom, ako sa trhy chovali počas tých 10 rokov, nebolo nič nezvyčajné. Ak by ste sa skupiny investičných „expertov“ spýtali v roku 2007, aké dlhodobé výnosy akcií predpovedajú, ich priemerný odhad by sa blížil k 8,50%p.a., teda k tomu, čo index reálne dosiahol. Zarobiť peniaze v takomto prostredí malo byť ľahké. A naozaj – „pomáhači“ z Wall Street zarobili neskutočné sumy. Ale kým tejto skupine sa darilo, veľa ich investorov zažilo „stratenú“ dekádu.

Berkshire vs S&P500

Na prvej strane je vždy porovnanie vývoja účtovnej hodnoty Berkshire, trhovej hodnoty Berkshire a indexu S&P500. Od roku 1965 do roku 2017 účtovná hodnota rástla priemerne o 19,10% ročne (kumulovaný rast 1.088.029%) a trhová hodnota o 20,90% ročne (kumulovaný rast o 2.404.748%). Pre porovnanie, index S&P500 v rovnakom období rástol priemerne ročne o 9,90% (kumulovaný rast 15.508%). To sú úžasne výsledky. Nepoznám iného investičného manažéra, ktorý by niečo podobné dosiahol (hoci Buffett to všetko, zvlášť v posledných rokoch, nerobí sám). Tieto čísla skrývajú zaujímavú lekciu – hoci je rozdiel v raste účtovnej a trhovej hodnoty relatívne malý (1,80% p.a.), počas 52 rokov tento rozdiel spôsobil viac ako 2-násobný rozdiel v koncovom výsledku. Na percentách jednoducho záleží. A kde môže obyčajný človek získať toto 1 – 2 percentá? Samozrejme, na poplatkoch. Preto odporúčam investovať do akcií pomocou ETF. Takéto výsledky prirodzene zvádzajú odkloniť sa od jednoduchého indexového investovania a začať nakupovať jednotlivé akcie. Potenciál je tam predsa obrovský! Tu by som chcel upriamiť pozornosť na jednu z predchádzajúcich viet – nepoznám nikoho, kto by mal taký track-record ako Buffett. Takéto investovanie je veľmi náročné a málokomu sa podarí dlhodobo dosahovať lepší výsledok ako index. Je to podobné ako napr. pri športe – keď sledujete špičkových atlétov, všetko, čo robia, vyzerá ľahko a jednoducho. No zdanie klame – ľahké je to iba vtedy, ak to robia oni. Pravdepodobnosť, že sa z vás stane druhý Buffett (alebo Roger Federer), je mizivá. No nezúfajte – hoci nemôžete investovať ako Buffett, môžete investovať s Buffettom. Stačí kúpiť akcie Berkshire. Nie je to totiž klasická firma, ale konglomerát, ktorý investuje. Čiastočne do verejne obchodovaných akcií, no čoraz väčšiu časť jej majetku tvoria celé firmy. Ak to trochu preženiem, je to vlastne aktívne spravované ETF, ktorému šéfuje najlepší investor na svete. A je to skoro zadarmo. Hoci je BRK zamerané primárne na USA, môže to byť zaujímavý doplnok do vášho portfólia. Píše Buffett: „V roku 2017 narástla čistá hodnota Berkshire o 65 miliárd USD, čo je rast účtovnej hodnoty na akciu o 23%. Veľká časť tohto rastu nebola spôsobená ničím, čo sme v Berkshire urobili. Tých 65 miliárd je však skutočných – tým si buďte istí. No len 36 miliárd pochádza priamo z našich výkonov. Zvyšných 29 miliárd USD sme dostali v decembri, kedy Kongres schválil zmenu daňového zákona.“Sú akcie drahé?

Je zrejme nereálne očakávať takýto rast aj do budúcna. Sám W. Buffett na to veľmi často upozorňuje, Jedným z dôvodov je veľkosť Berkshire a tým pádom aj nutnosť sústreďovať sa len na veľké transakcie, čím sa množina potenciálnych zaujímavých investícií prudko zmenšuje. A to sa odzrkadľuje aj na výsledkoch. Za posledných 10 rokov (od roku 2007) bol priemerný ročný rast účtovnej hodnoty „len“ 11,67% p.a. a rast trhovej hodnoty 10,45%p.a. Index S&P500 v rovnakom období dosiahol výnos 9,09% p.a. (vrátane reinvestovaných dividend). Berkshire aj v tomto období dosiahla lepší výnos ako index, rozdiel však už nebol taký veľký. A ako to bude vyzerať do budúcna? Keď sa Charlieho Mungera (vek 94 rokov, vice-president Berkshire) na nedávnom valnom zhromaždení Daily Journal pýtali, aké výnosy môžu investori očakávať do budúcna, nebral si servítku pred ústa: „Do budúcna to budú mať investori pri dosahovaní rozumných výnosov investovaním do akcií oveľa ťažšie ako Warren alebo ja. Ale ja onedlho zomriem a vy nie. Určite si to so mnou nechcete vymeniť.“ Inými slovami, vzhľadom na aktuálnu úroveň cien a situáciu na trhu je nereálne očakávať výnosy 20, alebo aj 10% ročne. Realisticky, na najbližších približne 10 rokov, možno 6-7. Ale akcie stále ponúkajú, pri dlhodobom investovaní, najlepší pomer výnosu a rizika zo všetkých investičných aktív. Buffett: Pri hľadaní kandidátov na kúpu (celých firiem, nie akcií) sú pre nás dôležité nasledovné kvality: trvalá konkurencieschopnosť, schopný a kvalitný management, dobrý výnos z aktív (net tangible assets) potrebných na prevádzkovanie businessu, možnosti pre interný, organický rast pri zaujímavých výnosoch a rozumná kúpna cena. Táto posledná podmienka sa ukázala ako neprekročiteľná bariéra prakticky pri všetkých obchodoch, ktoré sme zvažovali v roku 2017, keďže ceny slušných, no zďaleka nie úžasných firiem, dosiahli historické výšky. Vskutku, vyzerá to tak, že armáde optimistických investorov na cenách vôbec nezáleží. Prečo tá nákupná horúčka? Zčasti preto, že na pozíciu CEO sa vo firmách automaticky dostávajú tzv. „can-do“ typy ľudí. Ak analytici z Wall Street alebo členovia predstavenstva presviedčajú takéhoto človeka, aby zvážil potenciálnu akvizíciu, je to ako keby ste vášmu dospievajúcemu puberťákovi hovorili, že zdravý sexuálny život je veľmi dôležitý. Ak raz CEO túži urobiť obchod, on alebo ona si vždy nájde analýzu, ktorá ho podporí. Jeho/jej priami podriadení sa budú tešiť, predstavujúc si zvýšenú zodpovednosť a rast odmien, ktoré sa s veľkosťou firmy typicky vždy zväčšujú. Investiční bankári, cítiaci tučné poplatky, sa pridajú k potlesku (nikdy sa nepýtajte holiča, či potrebujete ostrihať). Ak historická výkonnosť cieľovej firmy nedosahuje také urovne, pri ktorých by akvizícia dávala zmysel, nájdu sa „synergie“. Excelovské tabuľky nikdy nesklamú. Široká dostupnosť mimoriadne lacného financovania ďalej podporila nákupnú aktivitu. Koniec koncov, aj drahá kúpa obyčajne zvýši zisky na akciu (earnings per share), ak je financovaná dlhom. My v Berkshire, naopak, ohodnocujeme akvizície na základe all-equity metódy (neberieme do úvahy „pozitívny“ vplyv leverage), keďže vo všeobecnosti dlhy nemáme radi. Takisto sa nikdy nespoliehame, a málokedy nájdeme, synergie. Naša averzia k leverage mala určite negatívny dopad na naše dlhodobé výnosy. Ale Charlie a ja spíme dobre. Obidvaja veríme, že je šialené riskovať to čo máte a potrebujete aby ste získali niečo, čo nepotrebujete. Tento názor sme mali pred 50 rokmi, keď sme založili investičnú spoločnosť s rodinami a pár priateľmi, ktorí nám verili. Tento názor máme aj dnes, po tom, čo sa k nám v Berkshire pripojili milióny nových „partnerov“. Hoci sme v poslednej dobre príliš veľa akvizícií neurobili, Charlie a ja veríme, že s času na čas budeme mať možnosť urobiť naozaj veľkú transakciu. Dovtedy sa budeme riadiť našou jednoduchou zásadou: Čím menej sú obozretní ostatní, tým viac musíme byť obozretní my.A čo „železná rezerva“?

Charlie a ja nebudeme Berkshire nikdy riadiť tak, aby závisela na láskavosti cudzích ľudí – dokonca ani priateľov, ktorí môžu mať svoje vlastné problémy s likviditou. Počas krízy v rokoch 2008-2009 sme boli radi, že vlastníme štátne dlhopisy (Treasury bills) – kvantá dlhopisov – ktoré nás ochránili pred nutnosťou spoliehať sa na externé financovanie, ako sú bankové úvery alebo emisie dlhopisov. Zámerne sme Berkshire postavili tak, aby bola schopná pohodlne prekonať akékoľvek ekonomické šoky, vrátane extrémov ako je dlhodobé uzatvorenie finančných trhov. Mnoho čitateľov má problém s aktuálnymi cenami, ktoré sa im zdajú privysoké. Mnoho z nich drží všetko v hotovosti, iní majú viac ako polovicu svojho portfólia v cashi. Berkshire aj tu ponúka inšpiráciu – Buffett niekoľko krát povedal, že za každých okolností chce mať hotovosť (resp. likviditu) aspoň 20 mld USD. Aktuálne toto číslo dosahuje výšku viac ako 100mld. Napriek tomu, že sa mu ceny vidia privysoké, niekoľko nákupov urobil a veľa toho nepredal, vrátane akciového portfólia (IBM je jedna z výnimiek, ale nie primárne kvôli cene, skôr sa mu nepáčia vyhliadky tejto firmy). Vzhľadom na trhovú kapitalizáciu 500mld USD, Berkshire drží v „hotovosti“ (vrátane krátkych štátnych dlhodpisov) asi 20% celkového čistého majetku. Nejde do extrému (predám všetko a počkám na pád). Takto „timovať“ trh nevie nikto, a ani Buffett o sebe nemá žiadne ilúzie. Železná rezerva je dôležitá, ale nič sa nemá preháňať.Do čoho investuje Buffett

Akciové investície tvoria asi 23% celkových aktív v Berkshire. Najväčšie pozície (podľa trhovej hodnoty) tvoria Wells Fargo, Apple, Kraft Heinz holding, Bank of America, The Coca Cola Company a American Express Company. Charlie a ja vnímame akcie, ktoré Bekrshire vlastní, nie ako papieriky, ktoré sa kupujú a predávajú podľa toho, čo ukáže graf, aké sú cieľové ceny analytikov alebo ako sa menia názory novinárov. My jednoducho veríme, že ak business, do ktorého sme zainvestovali, bude úspešný (veríme, že väčšina bude), naša investícia bude úspešná tiež. Náš výnos bude niekedy len skromný, občas však pokladňa zazvoní poriadne nahlas. A niekedy urobím veľmi nákladné chyby. Celkovo však – v priebehu času – dosiahneme slušné výsledky. V Amerike majú akcioví investori vietor v chrbte. Okrem akcií Berkshire nakupuje aj celé firmy. Takýto spôsob investovania u nich už niekoľko rokov prevláda. Momentálne najväčšie odvetvie, ktoré Berkshire vlastní priamo, je poisťovníctvo (poisťovne GEICO, General Re, Wesco Financial, National Idemnity). Medzi najväčšie firmy, mimo finančného sektora, vlastnené Berkshire, patria Burlington Northern Santa Fe (železnice a logistika), Kraft Heinz, Berkshire Hathaway Energy (výroba a distribúcia energií), Clayton Homes, International Metalworking Companies, Lubrizol, Marmon and Precision Castparts.Pozor na leverage

Samotná Berkshire ponúka veľmi dobrý príklad toho, ako náhodné pohyby cien akcií v krátkom horizonte môžu maskovať dlhodobý rast hodnoty. Za posledných 53 rokov firma rástla vďaka reinvestovaniu ziskov a zloženému úročeniu, ktoré predvádzalo svoje kúzla. Rok po roku sme sa hýbali vpred. Napriek tomu Berkshire zažila skutočne veľké prepady hodnoty akcií:

Táto tabuľka predstavuje najsilnejší argument, aký viem nájsť, proti používaniu požičaných peňazí na nákup akcií (leverage). Jednoducho – nedá sa povedať, ako hlboko môžu akcie krátkodobo klesnúť. Ak je aj váš leverage nízky a vaše pozície nie sú priamo ohrozené prepadom na trhoch, vašu myseľ môžu „rozhodiť“ strašidelné titulky a komentáre v médiách. A „rozhodená“ myseľ nerobí dobré rozhodnutia.

V nasledujúcich 53 rokoch naše akcie (a akcie iných firiem) zažijú ďaľšie poklesy a pády, podobné tým v tabuľke. Nikto nevie predpovedať, kedy také niečo nastane. Semafór môže kedykoľvek preskočiť zo zelenej na červenú bez toho, aby zasvietila oranžová.

Keď však takéto obrovské poklesy nastanú, ponúkajú neobyčajnú príležitosť pre tých, ktorí nie sú zviazaní dlhmi. Vtedy príde čas riadiť sa týmito slovami z Kimplingovej básne „Keď“:

Keď dvíhaš hlavu medzi bezhlavými…

… keď vytrváš, aj keď si musíš nadísť…

… naplno žiješ, aj keď hĺbaš rád …

… a veríš si, keď neveria ti iní …

… potom ti patrí svet a všetko v svete…

(slovenský preklad Ľ. Feldek)

Buffettova stávka

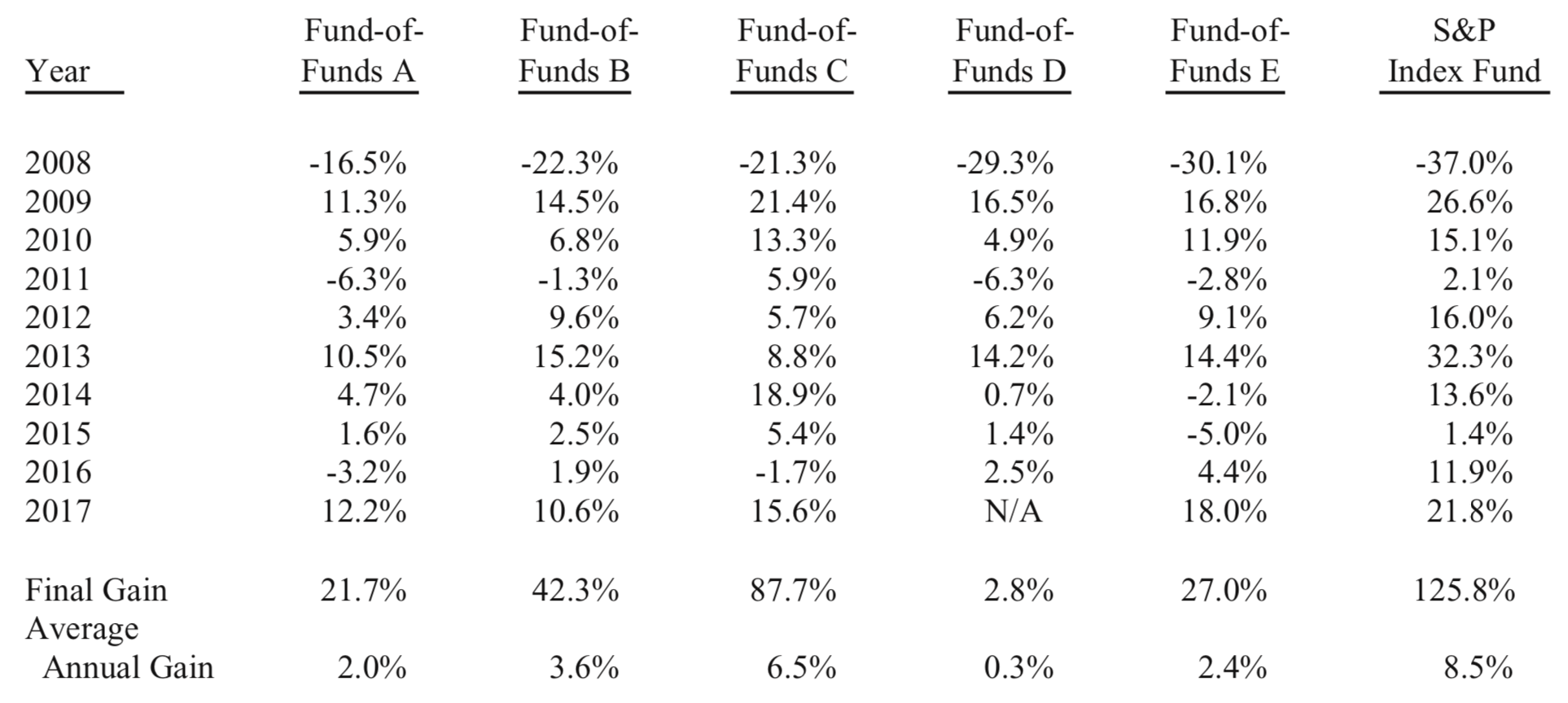

O stávke Buffetta s Protégé Partners som písal tu a tu. Buffett ju, samozrejme, vyhral a tu je jeho zhodnotenie: Stávku som urobil z dvoch dôvodov: 1. Zhodnotiť moju investíciu 318.250 USD na výrazne vyššiu sumu, ktorá – ak by všetko dopadlo podľa mojich predpokladov – pôjde začiatkom roka 2018 na charitu Dievčatá, a.s., z Omahy 2. Dostať do povedomia verejnosti moje presvedčenie, že môj výber – prakticky beznákladová investícia do pasívneho indexového fondu S&P 500 – bude mať v priebehu času lepšie výsledky ako väčšina investičných profesionálov, bez ohľadu na to, ako uznávaní alebo motivovaní títo „pomáhači“ sú. Táto otázka je veľmi dôležitá. Americkí investori platia poradcom každoročne ohromné sumy peňazí, vo forme rôznych typov poplatkov (poznámka PSČ – európsky investori platia násobne viac ako americkí). Získavajú investori, ako celok, adekvátnu protislužbu? Získavajú investori, ako celok, za tieto peniaze vôbec niečo? Protégé Partners, moja protistrana v stávke, vybrala 5 fondov fondov (fund of funds), od ktorých očakávala, že dosiahnu výsledky lepšie ako S&P500. Nebola to žiadna malá vzorka. Tých 5 fondov totiž investovalo do ďaľších viac ako 200 hedge fondov. Tu je výsledok stávky:

Tých 5 fondov malo veľmi dobrý štart, v roku 2008 všetky dosiahli lepší výsledok ako index. No potom sa strecha prepadla. V každom z nasledujúcich 9 rokov táto skupina fondov mala výnos nižší ako S&P500.

Chcem zdôrazniť, že na tom, ako sa trhy chovali počas tých 10 rokov, nebolo nič nezvyčajné. Ak by ste sa skupiny investičných „expertov“ spýtali v roku 2007, aké dlhodobé výnosy akcií predpovedajú, ich priemerný odhad by sa blížil k 8,50%p.a., teda k tomu, čo index reálne dosiahol. Zarobiť peniaze v takomto prostredí malo byť ľahké. A naozaj – „pomáhači“ z Wall Street zarobili neskutočné sumy. Ale kým tejto skupine sa darilo, veľa ich investorov zažilo „stratenú“ dekádu.

Dlhopisy môžu byť riziková investícia

Obidve strany stávky za svoj vklad 318.250USD kúpili tzv. zero bond (štátny dlhopis, ktorý nevypláca kupóny) so splatnosťou 10 rokov, nominálnou hodnotou 500.000USD a výnosom do splatnosti 4,56%. Túto sumu plánovali po skončení stávky dať na charitu podľa výberu víťaza. No dopadlo to inak: V novembri 2012 sa naše dlhopisy – so zostatkovou splatnosťou zhruba 5 rokov – predávali za 95,7% nominálnej hodnoty. Pri tejto cene bol ich ročný výnos menej ako 1%. Alebo, aby som bol presný, 0,88% p.a. Vzhľadom na takýto úbohý výnos sa naše dlhopisy stali hlúpou – naozaj hlúpou – investíciou v porovnaní s americkými akciami. Index S&P500, ktorý zahŕňa široký výber amerických firiem, adekvátne vážený trhovou kapitalizáciou, v priebehu času zarobil akcionárom viac ako 10% ročne. V novembri 2012 bol dividendový výnos indexu 2,50% ročne, asi 3-krát toľko, čo výnos našich dlhopisov. Bola tiež veľká pravdepodobnosť, že tieto dividendy budú v čase rásť. Okrem toho, tieto firmy si veľkú časť svojich ziskov nechávali na účtoch (retained earnings). Nerozdelné zisky firmy používajú na investície do zvyšovania svojej produkcie a veľmi často tiež na spätné odkupy svojich akcií. Obidve aktivity v priebehu času zvyšujú ziskovosť na akciu (earnings per share). A presne tak, ako to robí už od roku 1776 – bez ohľadu na aktuálne problémy – americká ekonomika stále rastie. Vzhľadom na obrovský rozdiel v hodnote bondov a akcií, Protégé a ja sme sa na konci roka 2012 rozhodli dlhopisy predať a miesto nich kúpiť 11.200 akcií Berkshire, trieda B. Výsledok – charita Dievčatá, a.s. z Omahy minulý mesiac namiesto milióna dolárov, na ktorý sa pôvodne tešili, dostali 2.222.279 USD. Tu treba podotknúť, že akcie Bekrshire od roku 2012 nedosiahli nijako závratný výnos, no to ani nebolo treba – jediné, čo museli prekonať, bol chabý výnos 0,88%. A to nebola náročná úloha.Riziko

Už niekoľko krát som na blogu upozorňoval, že väčšina ľudí investuje príliš konzervatívne, tzn. do dlhopisov. Napriek tomu, že štátne dlhopisy sa zvyknú nazývať bezrizikovou investíciou, pre dlhodobého investora to neplatí – takýmto investovaním zvyšujete riziko, že nedosiahnete svoje ciele. Investovanie je aktivita, pri ktorej obmedzujete dnešnú spotrebu s cieľom získať možnosť vyššej spotreby v budúcnosti. Riziko, ktoré podstupujete je, že sa vám to nepodarí. Z tohto pohľadu boli údajne „bezrizikové“ štátne dlhopisy v roku 2012 oveľa rizikovejšou investíciou ako dlhodobá investícia do akcií. Už 1% ročná inflácia v rokoch 2012-2017 by znížila kúpnu silu dlhopisov, ktoré sme s Protégé predali. Uznávam, že v ktorýkoľvek deň, týždeň, alebo aj rok budú akcie rizikovejšie – oveľa rizikovejšie – ako krátkodobé US dlhopisy. Ale z predlžujúcim sa investičným horizontom riziko diverzifikovaného US akciového portfólia v porovnaní s dlhopismi klesá, za predpokladu, že akcie boli kúpené za rozumný násobok ziskov (na akciu) v porovnaní s aktuálnou výškou úrokových sadzieb. Merať rizikovosť investičného portfólia pomerom dlhopisov a akcií je pre dlhodobých investorov veľká chyba. V mnohých prípadoch kvalitné dlhopisy jeho rizikovosť zvyšujú. To je nadnes všetko. Celú správu si môžete prečítať na tejto linke. Valná hromada Berkshire sa koná 5.5.2018 a bude z nej živý prenos. Ak ešte nemáte dosť, tak tu je videjko, kde sa horeuvedené rozoberá O aktuálnych cenách a volatilite O správaní spotrebiteľov: O (americkom) zdravotníctve3 komentáre o “List od W. Buffetta.”

Comments are closed.

Není to poslanec, ale člen strany SAS, pokiaľ viem.

Berkshire je firma operujúca hlavne v poisťovníctve a len asi 20% prostriedkov ma zainvestovaných do akcii obchodovaných na burze.

Čiže není úplne fér porovnávať Berkshire s podielovými fondmi, ktoré len investujú na burze.

Lepšie je ju porovnať s inými firmami ako napríklad IBM, MSFT, AAPL alebo inými gigantami. Ale aj v tomto porovnaní je Berkshire jasná jednotka a Buffett je najlepší dlhodobý manager za posledných 50 rokov.

Poslanec zo SAS ma radsej podielove fondy ako ETF:

https://dennikn.sk/blog/1032169/kedy-je-podielovy-fond-lepsim-riesenim-ako-etf-najlacnejsie-nemusi-byt-vzdy-najlepsie/

Nemyslím, že úplne povedal, že ich má radšej. Skôr som to pochopil tak, že pre ľudí, ktorí sa investovaniu nechcú vôbec venovať, sú podielové fondy lepšie. A zároveň hovorí, že je v podtstae ľahké nájsť podielové fondy, ktoré budú mať lepší výnos, ako index. V tomto s ním nesúhlasím.