Keď sa raz Karla Gotta pýtali, aký je jeho vzťah k peniazom, odpovedal:

„Peniaze nie sú všetko, naozaj nie. Ešte sú tu cenné papiere a zlato“.

Bolo to síce v nejakej zábavnej relácii, ale aj tu sa máme od Majstra čo naučiť – je to slušný príklad toho, ako vyzerá diverzifikácia portfólia v praxi.

„Peníze nejsou všechno. Ještě jsou tu cenné papíry a zlato.“

Karel Gott

Čo hovoria dáta?

Otázka, ako čo najefektívnejšie rozložiť svoju investíciu do rôznych tried aktív, nedá spávať mnohým investičným profesionálom. Napríklad aj Meb Faberovi, zakladateľovi spoločnosti Cambria Investment Management, LP, ktorý sa rozhodol otestovať rôzne prístupy ku konštrukcii portfólia a alokácii aktív. Výsledky zverejnil v knihe Global Asset Allocation.

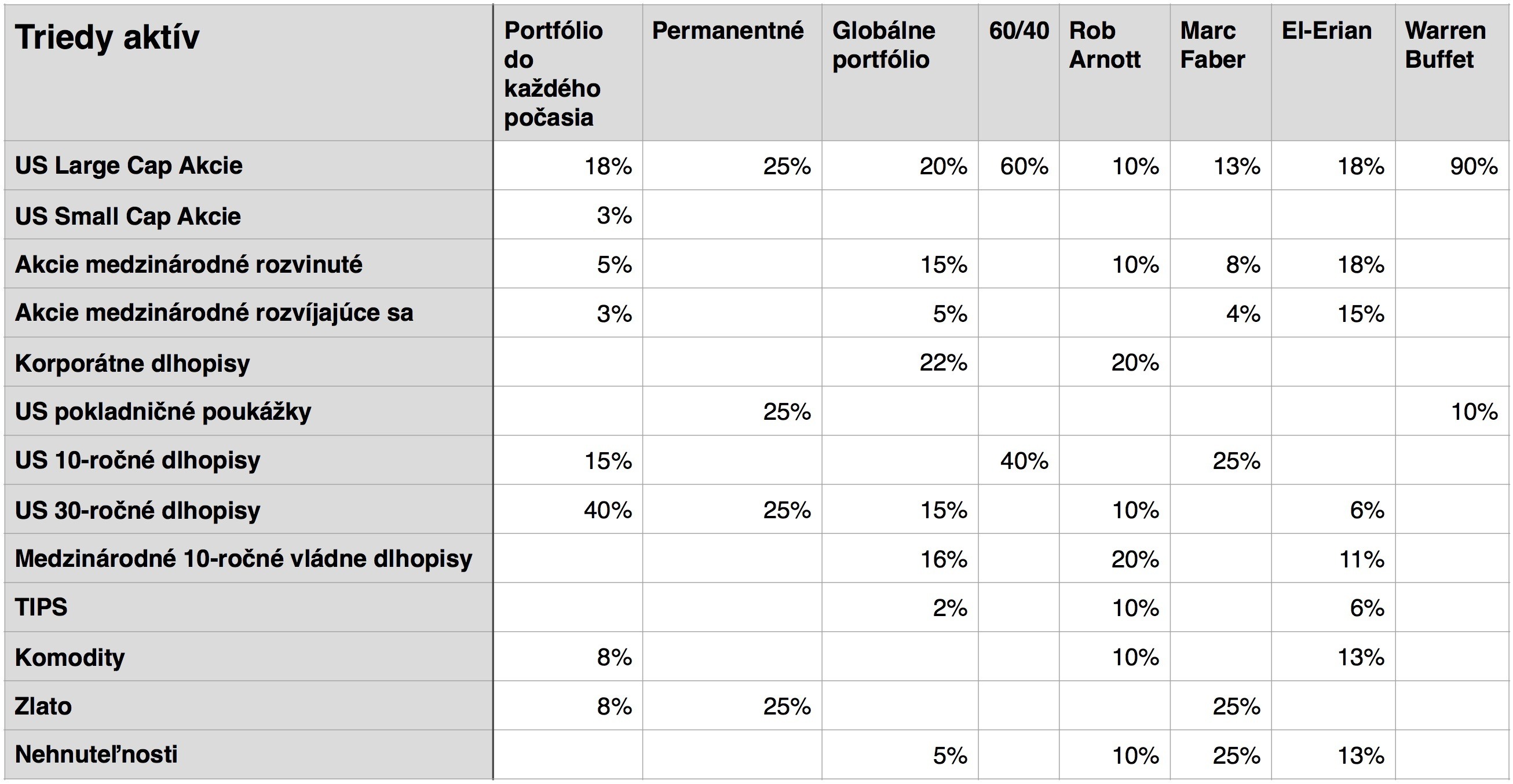

Postavil 7 virtuálnych portfólií podľa stratégií a odporúčaní niektorých z najúspešnejších investorov na svete, pričom každé portfólio malo rôznu alokáciu do 3 základných tried – akcie, dlhopisy a “skutočné” aktíva (komodity, zlato, nehnuteľnosti cez REITs, TIPS – Treasury Inflation Protected Securities).

V rámci týchto hlavných kategórií sa alokácie do podtried tiež líšili. Tieto portfóliá potom otestoval na historických dátach medzi rokmi 1973 – 2013 a porovnal s jednoduchým portfóliom 60/40. Tu sú výsledky :

Zdroj: Meb Faber, Global Asset Allocation

Fascinujúce je, že napriek rôznej komplexnosti a percentuálnej alokácii do jednotlivých tried aktív, rozdiel medzi najlepším a najhorším portfóliom je len 1,92 % ročne.

Prínos komplikovaných portfólií (ich väščšia diverzifikácia) ku zníženiu volatility a maximálneho poklesu voči základnému portfóliu 60/40 je tiež malý (výnimkou je Permanentné portfólio, no je to vykúpené najnižsím výnosom). Viac detailov o portfóliách je pod článkom v nepovinnom čítaní.

Z vyššie uvedeného vyplývajú 2 dôležité závery:

- Ak máte dobre nastavenú základnú alokáciu do akcií a dlhopisov, ďaľšie skomplikovanie portfólia investovaním do zlata, komodít atď. má len malú pridanú hodnotu

- Ďaleko dôležitejšie je sústrediť sa na minimalizáciu nákladov – ak by ste najlepšie portfólio zrealizovali pomocou štandardných aktívne spravovaných podielových fondov, ktoré majú obyčajne poplatky 2% ročne (a viac), váš výsledok by sa dostal pod úroveň najmenej výkonnej stratégie.

Zopakujem ešte raz – vysoké poplatky (aké platíte v aktívne manažovaných podielových fondoch) zabijú aj tú najlepšiu stratégiu.

Čo z toho vyplýva

Pri konštrukcii portfólia majte na pamäti nasledovné pravidlá :

- nie je až také dôležité, do akých konkrétnych akcií investujete, pokiaľ máte dostatočnú časť svojho portfólia alokovanú do akcií všeobecne (aspoň 60%)

- investíciu do akcií tiež treba diverzifikovať, ale nemusíte si kvôli tomu vytrhať vlasy – stačí základná diverzifikácia (geograficky – USA, Európa, Ázia, rozvíjajúce sa trhy; veľkosťou – veľké, stredné, malé firmy)

- všetko toto vám bohato splní investícia do lacného ETF, ktorý trackuje niektorý zo svetových indexov, napr. MSCI World

- netrápte sa dopĺňaním komodít, zlata, nehnuteľností a iných tried aktív do portfólia, ich vplyv na celkový výsledok je minimálny, a horeuvedené indexy tieto aj tak obsahujú

- dlhopisovú zložku vyskladajte z 1, max 2 fondov – buď globálny dlhopisový fond (dlhopisy vlád rozvinutých krajín), alebo 2 fondy, z ktorých prvý trackuje krátke americké dlhopisy, druhý trackuje dlhopisy mixu európskych vlád, v rovnakom pomere

- ujasnite si svoju citlivosť na výkyvy v hodnote vášho portfólia: ak sa bojíte veľmi a/alebo máte kratší časový horizont (do 15 rokov), dlhopisy by mali tvoriť 40-50% vášho portfólia. Ak sa bojíte málo a máte dlhý časový horizont (15 rokov a viac), akcie by mali tvoriť 90-100 % vášho portfólia

- peniaze, ktoré budete potrebovať skôr ako o 5 rokov, by ste nemali investovať vôbec

- portfólio raz ročne rebalansujte

- ak platíte správcom svojej investície veľké poplatky, ani tá najlepšia stratégia vás nezachráni

Čo je to rebalansovanie portfólia

Ceny aktív, v ktorých máte zainvestované vaše peniaze sa menia a preto sa vám stane že po nejakom čase sa vaša alokácia zmení.

Ak napríklad akcie posilnili viac ako dlhopisy (alebo dlhopisy oslabili), bude akciová zložka vášho portfólia zrazu tvoriť nie 60% (ak ste to tak mali nastavené) ale napr. 80% a dlhopisy 20%. Preto treba portfólio periodicky rebalansovať, tzn. predať časť tých aktív, ktorých alokácia narástla (v tomto prípade štvrtinu vašich akcií) a dokúpiť tie, ktorých alokácia klesla (v tomto prípade treba dokúpiť raz toľko dlhopisov).

Tým pádom sa vaše portfólio vráti k pôvodnej alokácii 60/40.

Takýto prístup k správe portfólia má 2 výhody : udržuje relatívne konštantnú citlivosť portfólia na volatilitu jednotlivých zložiek (podľa vášho pôvodného plánu) a zároveň automaticky „predávate draho a kupujete lacno“, na rozdiel od väčšiny investorov.

Rebalansovať portfólio stačí raz za rok,vyššia periodicita generuje náklady a nemá oveľa vyššiu pridanú hodnotu.

Záver

- komplikovaná alokácia portfólia do mnohých tried aktív neznamená automaticky vyšší výnos a/alebo nižšiu volatilitu

- takmer s istotou však znamená vyšie náklady a náročnosť pri správe portfólia

- čím viac fondov v portfóliu, tým vyššia komplexnosť a náklady na správu portfólia

- minimalizácia nákladov je oveľa lepší spôsob, ako ovplyvniť dlhodobé výnosy portfólia

- ak máte dobre nastavenú základnú alokáciu do akcií a dlhopisov, dobre vám poslúži aj portfólio zložené z 2 fondov – lacný globálny akciový fond a lacný globálny dlhopisový fond

Doplňujúce informácie – nepovinné čítanie

Alokácie do všeobecných tried aktív jednotlivých portfólií:

Zdroj: Meb Faber, Global Asset Allocation

Konkrétne alokácie jednotlivých portfólií:

Zdroj: Meb Faber, Global Asset Allocation

7 komentáre o “Je komplikované portfólio lepšie ako jednoduché?”

Comments are closed.

@Miso – nie som sice Vladimir, ale odpovedat Ti mozem 🙂 Ak to budes robit pri pravidelnom investovani (cize poplatky by si mal tak ci tak) a budes rebalansovat len prikupenim, tak si v podstate nic nestratil. Ale ak to planujes robit aj predajom alebo mimo planovaneho prikupovania(investovania), tak tym zaplatis extra poplatky (a poplatkom sa treba vyhybat ako cert krizu, resp. ich drzat na minime)

Ahoj Vladimír,

čo sa týka re-balansovania, tak neodporúčaš viac ako 1x ročne.

No ak by som plánoval aj častejšie povedzme napr. pri aktívach 80% v ETF a 20% v Bonds, re-balansovať cca 4x do roka, ale hlavne pri kolísaní indexov. Je to podľa teba dobrá stratégia ?

Ďakujem

Pri vysokej volatilite môže mať častejšie rebalansovanie prínos, treba len dávať pozor na náklady (poplatky za každý obchod a spready). Rebalansovať 4 krát ročne je za takýchto okolností podľa môjho názoru v pohode.

Ahoj. Ma podla teba zmysel nakupovat 3 rozne ETF mapujuce 3 indexy napr Dow, Nasdaq a SP500?

Alebo radsej vybrat jeden? Alebo jeden z tychto plus nejaky celosvetovy (tie 3 chapem ako americke).

Diky

Záleží na tom, čo chceš dosiahnuť a ako veľmi sa tomu celému chceš venovať. Nekupoval by som Dow a S&P, do veľkej miery sa prekrývajú. Môj názor – pre úplne jednoduchú akciovú stratégiu by som kúpil MSCI World. A skombinovať to s nejakými bondami (US a EUR), alebo v aktuálnej situácii možno len cash, a/alebo nejaké REITs. Treba si zvážiť, akú volatilitu si ochotný/schopný podstúpiť.

Vdaka za clanky.

„Niečo treba mať v nehnuteľnostiach, niečo v zlate, niečo v akciách …“

Skor si myslim, ze Majstro Gott tym nemyslem diverzifikaciu v ramci akciovych trhov, ale diverzifikaciu do jednotlivych fyzickych aktiv -> realne vlastnit fyzicke investicne zlato, vlastnit nehnutelnosti generujuce zisk, vlastnit cenne papiere generujuce zisk z dividend a v neposlednom rade investovat do akcii na trhu(napr. ETF). Takto podla mna vyzera spravne diverzifikovane portfolio a nie v zmysle, diverzifukujem medzi zlato-akcie-nehnutelnosti-komodity , ale stale len v ramci akciovych trhov (burz), ako je to vysvetlene v clanku. 🙂

Zdravím. Je možné, že K. Gott to myslel tak ako píšete. Každopádne, to je prístup vhodný len pre naozaj bohatých ľudí. Povedzme, že máte investičný majetok 300.000EUR a chcete 20% zainvestovať do nehnuteľností. Čo kúpite za 60.000EUR a kde? A teraz len 2 otázky do diskusie – máte 2 investorov. Jeden si kúpil 1-izbový byt v Nitre a prenajíme ho. Druhý si kúpil akcie iShares Europe Developed Real Estate ETF. Ktorý z nich je podľa vás lepšie diverzifikovaný? A ktorý z nich má zo svojou investíciou menej starostí?