Investovanie do fondov je najjednoduchší spôsob investovania a aktívne spravované podielové fondy sú na Slovensku (zatiaľ) najčastejšie využívaným nástrojom.

Zďaleka však nie najlepším.

Pripravil som preto krátku analýzu výkonností najpredávanejších fondov na Slovensku. Ich porovnanie s s relevantnými benchmarkami vám umožní urobiť si lepší názor na to, či má zmysel investovať vaše ťažko zarobené peniaze pomocou nich, alebo hľadať lepšie riešenie.

Záver je jednoznačný – hľadať lepšie riešenie zmysel má.

V najpredávanejších investičných riešeniach totiž investori často zbytočne prichádzajú o obrovské peniaze.

Dôležité upozornenie – tento článok má len informačný účel, nič z tu napísaného nemožno brať ako investičné odporúčanie a minulé výnosy, samozrejme, nie sú zárukou výnosov budúcich.

Úvod

Na tomto mieste nájdete pravidelne, na kvartálnej báze, aktualizované porovnanie výnosov najpredávanejších podielových fondov na Slovensku.

Porovnávam ich s výnosmi benchmarkových, teda pasívnych akciových alebo zmiešaných indexových fondov, tzv. ETF.

Prečo ETF? Exchange Traded Funds sú rozumnou, pohodlnou, a hlavne lacnou alternatívou pre klasické investovanie do fondov. A môže ju využiť naozaj takmer každý.

Pri rátaní výsledkov používam dáta o výkonnosti jednotlivých fondov zverejňované ich správcami.

Do tabuliek som tiež doplnil rizikový rating každého fondu (SRRI), vyrátaný na základe ich volatility. Budete tak môcť lepšie zhodnotiť, či dané investičné riešenie dosahuje lepšie výnosy podstupovaním vyššieho rizika, alebo lepším manažovaním, či nižšími nákladmi. Ukazovateľ môže nadobúdať hodnotu 1-7 a platí, že čím vyššie číslo, tým vyššia volatilita fondu.

Dáta o výkonnosti portfólií Finax pochádzajú priamo z Finaxu a zahŕňajú všetky poplatky, ktoré spoločnosť účtuje štandardným klientom. Uvádzame výkonnosti reálnych klientskych portfólií, preto ešte nie sú k dispozícii výsledky na 10-ročnom časovom horizonte.

Viac o tom, ako počítame reálnu výnosnosť portfólií si môžete prečítať v tomto článku.

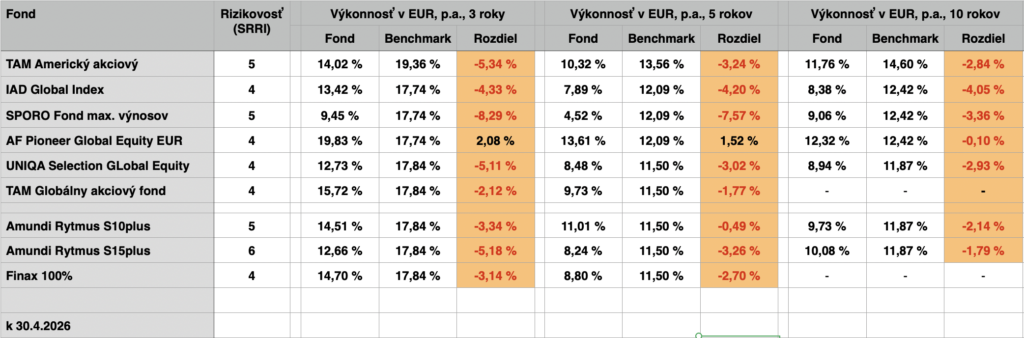

1. Akciové podielové fondy a ich historické výkonnosti

V tejto tabuľke porovnávam historické výkonností najstupnpredávanejších akciových fondov na Slovensku voči výkonnosti relevantných benchmarkov. Všetky dáta k 30.4.2026. Kliknite na tabuľku pre zväčšenie.

Z dlhodobého hľadiska ( v prípade tohto porovnania je to 10 rokov) je v tomto štvrťroku najhorším z porovnávaných fondov opäť IAD Global Index.

Je to už „legenda“ tohto porovnania. Investuje síce pomocou indexových ETF, ale účtuje si za to šialene vysoké poplatky – za správu je to neuveriteľných 3,20% ročne. To je síce pokles z pôvodných 3,85%, no k tomu ešte treba pripočítať depozitársky poplatok 0,256% plus DPH a k vstupný poplatok až 2,00%. A jeho výnosy tieto poplatky odzrkadľujú.

Za ostatnú dekádu tento fond dosiahol priemerný ročný výnos 8,38 %, čo na prvý pohľad vôbec nie je zlé. No jeho benchmarkový fond (iShares MSCI World UCITS ETF) v rovnakom období dosiahol priemerný ročný výnos 12,42%!

Investori v tomto fonde teda nielenže dosahujú VÝRAZNE nižšie výnosy voči benchmarku, ale aj voči ostatnej konkurencii.

Napriek všetkému patrí Global index medzi najpredávanejšie na Slovensku. Ktovie prečo? Takisto nerozumiem, ako mohol Global Index získať cenu Zlatá minca za rok 2020 aj 2022 … ?!?

Pomerne zle sa na 10-ročnom horizonte darilo aj fondu UNIQA Selection Global Equity, v ostatných intervaloch to bolo podobné.

Najlepšie výsledky na 10-ročnom horizonte tento kvartál opäť zrealizoval fond Amundi Global Equity, ktorý prekonal nielenže svoj benchmark, ale aj Americký akciový fond TAM, ktorý investuje len do US akcií. Preto je to veľmi výnimočná vec.

Modelovému portfóliu Finax 100% akciové sa na 10-ročnom horizonte darilo pomerne slušne a s výnosom 10,30% p.a. skončilo medzi porovnávanými globálnymi fondami na 2. mieste. V 3-ročnom intervale dosiahlo portfolio Finax 2. miesto, v 5-ročnom 4. miesto.

Fond maximalizovaných výnosov sa v 10-ročnom horizonte dosiahol 2. najhorší výsledok. V 3- a 5-ročnom invervale však stále dosahuje suverénne najhorší výsledok.

Porovnanie pekne ilustruje problém s aktívnymi fondami – vždy sa nájde nejaký, ktorý bude dosahovať v nejakom období výsledky lepšie ako ostatní. Je však veľmi ťažké identifikovať takýto fond vopred, a pravdepodobnosť, že sa mu podarí udržať takúto výkonnosť aj v budúcnosti, je nízka.

Rozdiely vo výnosnosti väčšiny aktívnych fondov voči benchmarkom v ročnom zhodnotení sa nemusia zdať veľké, no dôsledky sú ďalekosiahle, viď tabuľka 2.

2. Akciové podielové fondy - vývoj hodnoty investície

V tejto časti analýzy ma zaujíma nárast nominálnej hodnoty investície vo výške 10.000 EUR do jednotlivých fondov, resp. portfólií. Vyrátam, akú hodnotu by mala investícia do daného fondu dnes, po všetkých poplatkoch, ak by bola urobená pred 3, 5, 10 rokmi. Následne ju porovnanávam s koncovou výškou investície pri investovaní do benchmarkového fondu k 30.4.2026.

Toto porovnanie neberie do úvahy rozdiely v zdaňovaní. To však výrazne ovplyvňuje koncový výsledok. Výnosy podielových fondov podliehajú štandardnej dani z príjmu. Pri kapitálových ziskoch z akcií a ETF, vrátane portfólií Finax sa uplatňuje časový test 1 rok, po jeho uplynutí sa zisky nezdaňujú.

Tabuľka ukazuje, že ak by ste pred 10 rokmi zainvestovali 10.000EUR napríklad do portfólia IAD Global Index, ku koncu apríla 2026 by hodnota vašej investície bola 21.512 EUR. To je na prvý pohľad veľmi dobrý výsledok.

No ak by ste v rovnakom období svoje peniaze vložili do iShares MSCI World UCITS ETF (benchmarkový fond pre Fond maximalizovaných výnosov), pri prakticky rovnakom riziku by hodnota vašej investície dnes bola o viac ako 10.000 EUR vyššia!

A netreba tiež zabúdať na vplyv vstupných a výstupných poplatkov. Modelové 100% akciové portfólio Finax, napriek tomu, že tento kvartál nedosahovalo top výnosy, skončilo vo všetkých intervaloch na 2., alebo najhoršie na 3. mieste. Pri 10-ročnej investícii by jeho modelová hodnota bola 26.654 EUR. V 5-ročnom intervale dosiahlo hodnotu 15.246 EUR, čo je tretí najlepší výsledok so všetkých porovnávaných globálnych riešení . V porovnaní s ním by ste napríklad vo Fonde maximalizovaných výnosov prišli o viac ako 3.000 EUR pred zdanením. Po zdanení by to bolo ešte viac.

Po zdanení sú však portfóliá Finax vo všetkých intervaloch na 1. mieste.

Na poplatkoch stále záleží

Podielové fondy si účtujú vysoké poplatky za to, že svojim podielnikom spravujú investície. Keď sa však pozriete na ich dlhodobé výsledky, zistíte, že v mnohých prípadoch za svoje peniaze nedostávate žiadnu pridanú hodnotu. Jedinou výnimkou je v tomto porovnaní už spomínaný Pioneer Global Equity. Aspoň zatiaľ.

Výška poplatkov je jeden z dôvodov, prečo Finax 100% akciová investícia dosahuje v 10-ročnom horizonte dlhodobo najlepší, alebo jeden z najlepších, relatívny výsledok (porovnanie s benchmarkom pri danej rizikovosti). A ak už nejaký fond lepší je, nebýva to ten istý, ako pred rokom alebo dvoma.

Ak chcete skutočne maximalizovať svoje výnosy, musíte sa vyhnúť aktívne spravovaným fondom a minimálne kľúčovú časť svojho portfólia postaviť pomocou lacných indexových fondov, obchodovaných na burze. Ide tu totiž naozaj o veľké peniaze.

O vaše.

Účet vo finaxe

Chcete investovať lepšie? Staňte sa mojim klientom vo Finaxe!

Investujte pohodlne, jednoducho, rozumne a lacno.

Čo je to tá KKIS???

Zmiešané fondy v nasledujúcich 2 tabuľkách porovnávam s tzv. Kuchynskou konzervatívnou investičnou stratégiou (KKIS), ktorú vie zrealizovať každý, kto má pripojenie na internet a 15 minút času, u seba v kuchyni.

Skladá sa zo 60% akciovej zložky, reprezentovanej fondom iShares MSCI ACWI World ETF, a 40% dlhopisovej zložky, reprezentovanej fondom Xtrackers II Global Government Bond UCITS ETF.

Investícia nie je rebalansovaná.

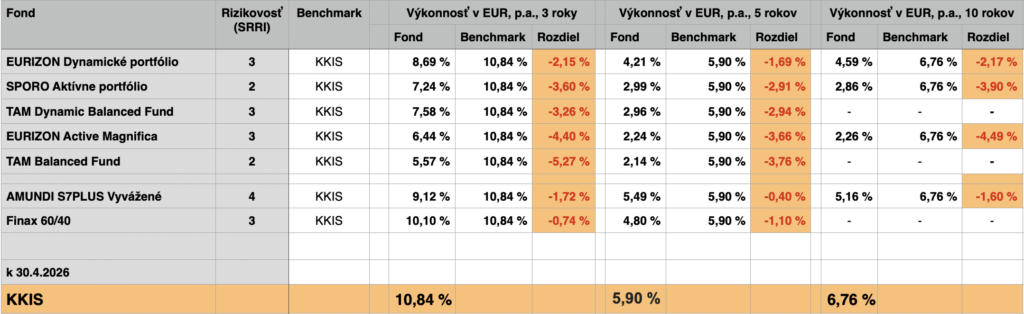

3. Zmiešané podielové fondy a ich historické výkonnosti

V tretej časti tejto analýzy sa pozerám na historické výkonností 6 z najpredávanejších zmiešaných fondov na Slovensku a porovnávam ich s historickou výkonnosťou benchmarkovej stratégie KKIS (tzv. Kuchynská Konzervatívna Investičná Stratégia). Všetky dáta k 30.4.2026.

Všimnite si OBROVSKÝ rozdiel výkonnosti zmiešaných fondov voči benchmarkovej stratégii.

Jedinou výnimkou medzi podielovými fondami je aj tento kvartál Amundi S7plus vyvážené portfólio v 5-ročnom horizonte. Stále sa celkom darí aj Dynamickému portfóliu. A potom portfóliá Finax, vo všetkých intervaloch (v 10-ročnom horizonte malo modelované portfólio výnos 5,60%).

Žiadny iný fond sa k týmto výsledkom nedokázal ani len priblížiť, okrem S7plus v 5-ročnom intervale, ktoré má ale vyššiu rizikovosť.

Dalo by sa namietať, že pri niektorých fondoch toto porovnanie nie je fér, pretože KKIS má výrazne väčšiu akciovú zložku. No stále musíme mať na pamäti, že cieľom investovania by malo byť minimálne zachovať kúpnu silu vašich prostriedkov (dosiahnuť čistý výnos vyšší ako inflácia).

To sa bez dostatočne veľkej akciovej zložky dosiahnuť nedá (ako vidno z výsledkov). Priemerná ročná inflácia za posledných 10 rokov bola približne 4,20%. A neklesá – v januári 2026 sme na Slovensku mali najvyššiu ročnú infláciu v celej EU, na úrovni 4,20%.

Okrem toho, všetky porovnávané fondy a portfólia majú veľmi podobné riziko (merané volatilitou, ukazovateľ SRRI).

Preto takéto porovnanie považujem za adekvátne.

4. Zmiešané podielové fondy - vývoj hodnoty investície

V poslednej tabuľke si ukážeme nárast hodnoty investície 10.000 EUR do jednotlivých fondov, ak by sme ju urobili pred 3, 5 alebo 10 rokmi. Následne ju provnáme s koncovou výškou investície do benchmarkovej stratégie KKIS. Kliknite pre zväčšenie.

Bohužiaľ, zmiešané fondy neplnia ani svoju základnú funkciu – v dlhodobom horizonte udržať kúpnu silu investície.

Na tovary, ktoré ste si v roku 2016 mohli kúpiť za 10.000 EUR, by ste v roku 2026 potrebovali približne 15.800 EUR.

Investovanie do mnohých fondov tohto typu vás pred infláciou neochránilo. V niektorých z nich investori dokonca prišli o peniaze aj nominálne.

Primárnym dôvodom sú nevhodná alokácia do jednotlivých tried aktív a obrovské poplatky (vrátane tzv. výkonnostných).

Jedinou výnimkou je Finax stratégia 60/40, ktorá dosiahla vo všetkých horizontoch najlepšie výsledky, dokonca aj pred zdanením. V 10-ročnom horizonte (modelové portfólio) dosiahlo hodnotu 18.249 EUR.

Zmiešané fondy sú vo väčšine prípadov veľmi zlým riešením. Z krátkodobého hľadiska svojich investorov neochránia pred poklesmi, z dlhodobého hľadiska ich neochránia pred infláciou.

Ak chcete, aby vaše investície manažoval niekto iný, a vyberiete si zle, bude vás to stáť obrovské peniaze.

10 000 EUR, zanivestovaných pred 10 rokmi do modelového portfólia Finax 60/40, v rizikovej triede 3, by dnes malo teoretickú hodnotu cca 18 250 EUR. Toto bolo jedno z iba 2 investičných riešení z porovnávaných, ktoré vaše peniaze ochránilo pred infláciou. Rovnaká investícia vo fonde Eurizon Dynamické portfólio, PRI ROVNAKOM RIZIKU (riziková trieda 3), má dnes hodnotu 9 758 EUR.

Inými slovami, investovaním do fondu Dynamické portfólio ste za ostatných 10 rokov, v porovnaní s portfóliom Finax 60/40, pri rovnakom riziku, prišli o takmer polovicu svojho majetku.

Najlepšia stratégia je zmiešaným podielovým fondom sa vyhnúť.

Záver

Investovanie do fondov predstavuje pre väčšinu investorov najjednoduchší spôsob, ako nakúpiť akcie, dlhopisy, či iné triedy aktív. A hoci je investovanie pomocou rozumne vybraných aktívne spravovaných podielových fondov lepšie, ako neinvestovať vôbec, nie je to ideálne.

Tu sú dôvody:

- – Vysoké poplatky. Čím viac platíte na poplatkoch, tým menej vám zostane.

- – Nevhodný spôsob investovania – rozdiel mezi ich výnosmi v porovnaní s benchmarkovými ETF sú väčšie než rozdiel v úrovni nákladov. Platí to pri akciových fondoch, a v oveľa väčšej miere pri fondoch zmiešaných. No nielen to – existujú fondy, ktoré nielenže pripravia investorov o výnosy relatívne v porovnaní s benchmarkom. Sú na tom horšie aj absolútne – po 3, 5 alebo 10 rokoch môže v niektorých prípadoch hodnota vašej investície byť NIŽŠIA, než objem peňazí, ktoré ste do nej vložili

Záver je jednoznačný – investovaním do aktívne spravovaných podielových fondov investori nechávajú na stole (a vo vreckách správcovských spoločností) obrovské peniaze.