Kedy ste naposledy použili písací stroj? A videli ste ho vôbec niekedy? Ja som sa s ním posledný krát stretol zhruba pred 20 rokmi. Dnes podľa mňa veľká časť ľudí ani netuší, čo by to tak mohlo byť. A pritom ešte relatívne nedávno sa bez neho nezaobišla žiadna kancelária a na mnohých stredných školách bol povinný predmet Strojopis. Písací stroj dnes nájdete jedine v technickom múzeu.

Nikto ho nepotrebuje, pretože existujú lepšie, efektívnejšie spôsoby, ako zaznamenávať a distribuovať informácie.

Nemusíme však chodiť tak ďaleko do histórie. Len za posledných 10 rokov sa do múzea odporúčalo niekoľko výrobkov, ktoré boli považované za nenahraditeľné – skladacie papierové mapy, analógové modemy, diskety, fotografický film, audio kazety, miniCD disky, CD disky, videokazety, RS-232 porty, pevné telefónne linky, faxy, MP3 prehrávače, ihličkové tlačiarne, pagery. A mnohé ďaľšie sa pomaly chystajú na cestu.

Finančné produkty nie sú výnimkou. Napríklad cestovné šeky, kedysi masovo rozšírený produkt, dnes už nikto nepoužíva, pretože máme platobné karty. Šeková knižka, ktorá existuje už vyše 500 rokov, a bez ktorej sa kedysi nezaobišla žiadna banka, do strednej a východnej Európy ani nedorazila. Nie kvôli tomu, že nie je vhodná pre menej rozvinuté krajiny. Vzhľadom na technologický vývoj je úplne zbytočná a drahá. V niektorých krajinách sa šeky ešte používajú, no dôvodom sú skôr tradície.

Všetky tieto veci majú jedno spoločné – vo svojej dobe mali svoj účel a zmysel, existovali dobré dôvody, aby ich ľudia používali. Vplyvom technologického vývoja, ale aj zmenených preferencií, sú dnes už zastarané – máme k dispozícii lepšie, efektívnejšie, lacnejšie riešenia.

No existujú aj produkty, ktoré pre svojich používateľov nikdy nemali žiadny prínos, a ich cieľom bolo len zarobiť peniaze na dôverčivých klientoch. Napríklad:

Pre celkový prospech ľudstva by bolo lepšie, keby tieto produkty nikdy nevznikli. No vzhľadom na to, že sú už na prvý pohľad evidentné nezmysly, nemajú veľkú šancu dosiahnuť vysoké predaje. Jedinou výnimkou je investičné životné poistenie (IŽP). Na Slovensku je to jeden z najpredávanejších finančných produktov.

Investičné životné poistenie je nevhodný produkt na investovanie. Už sa o tom popísali hory článkov. Vzhľadom na nekalé praktiky pri predaji sa už dokonca aj NBS v roku 2015 vyjadrila, že “nie je prípustné prirovnávať IŽP ku sporeniu”.

Myslel som si preto, že sa toto šialenstvo už čoskoro skončí a investičné životné poistenie čaká tichá, rýchla a bohato zaslúžená smrť.

No nedávno som s hrôzou zistil, že tento produkt sa stále veselo predáva a istému segmentu klientov je dokonca ponúkaný ako “ideálne riešenie” ich finančnej situácie. A nielen takou tou klasickou “pokútnou” formou, že vás osloví “podomový predajca finančných produktov”. Niektoré poisťovne dokonca robia úplne “nadrzovku” verejné PR kampane.

Preto som sa rozhodol tiež prispieť svojou troškou do mlyna. Dal som dohromady niekoľko hlavných argumentov, ktoré poisťovne alebo predajcovia používajú pri “lámaní” klientov a zároveň sa ich pokúsim uviesť na pravú mieru.

Čo teda poisťovne a predajcovia tvrdia:

1.Budeme žiť dlhšie, ale v zhoršenom zdravotnom stave. Investičné životné poistenie je ideálne riešenie tejto situácie.

Ehm … (cimrmanovská “chvíle nechápavého ticha”) … Tak si to predstavte – 20 rokov ležíte bezvládne v posteli, 3 krát denne vás prebaľujú, stravujete sa cez trubičku, ale ste vysmiati pretože – máte IŽP!!! A život je krásny! A to len preto, lebo ste boli jasnozriví a kúpili ste si úžasný finančný produkt! Zdá sa mi úplne neuveriteľné, že niektorá PR agentúra toto mohla pustiť do sveta.

Aká je realita: Je pravda, že sa predlžuje vek dožitia. A to je pozitívna správa. No druhá časť tvrdenia nie je vôbec taká jasná. A väčšina ľudí má veľký vplyv na to, aká bude ich kvalita života vo vyššom veku. Jedna vec je však istá – smutný dôchodok čaká práve tých, ktorí sa spoľahnú na tento produkt. Pretože pomocou neho si vytvoria oveľa nižší kapitál, než keby použili iné – rozumnejšie, jednoduchšie a hlavne lacnejšie formy investovania. Nebudú tak mať dosť peňazí na pohodlný a dôstojný život na dôchodku. Dôvodom sú obrovské poplatky, zabudované do investičného životného poistenia, vďaka ktorým príchádzate o obrovské peniaze. Viac info tu.

2. Kedysi bola pre klientov super vec kapitálové životné poistenie (KŽP), ale teraz už iba IŽP alebo kombinácia Rizikové životné poistenie a podielové fondy predstavujú solídnu možnosť, ako klienti môžu dosiahnuť svoje finančné ciele.

Ak by autori týchto tvrdení boli rozprávkové bytosti vyrezané z dreva, nemohli by kvôli svojim dlhým dreveným nosom, ktoré im po ich zverejnení narástli, ani opustiť svoju kanceláriu. Zvyšok života by museli dožiť na centrále poisťovne. Vzhľadom na tvrdenie č. 1 by to pre nich vôbec nebola radostná perspektíva.

Aká je realita: Kedysi poisťovne famózne zarábali na KŽP a bol to krásny život. No vzhľadom na výšku poplatkov a vývoj úrokových sadzieb poisťovne už nie sú schopné garantovať tzv. technickú mieru zhodnotenia, tak ho radšej prestali predávať. Teraz z produktov, kde klienti majú akú-takú šancu, že na nich neprerobia, ale poisťovne stále zarobia kráľovsky, zostalo už len IŽP a podielové fondy.

Existuje však mnoho ďaleko lepších spôsobov, ako sa zabezpečiť na dôchodok a investovať. A naozaj nie každý potrebuje životné poistenie.

3. Ak sa pri investovaní orientujete iba na výšku nákladov, riskujete, že si kúpite nekvalitné riešenie ( “za čo zaplatíš, to dostaneš”).

A drevené nosy opäť o čosi podrástli. Takmer vo všetkých oblastiach platí, že s cenou rastie kvalita. Ale finančný sektor aj v tomto predstavuje výnimku.

Aká je realita: Pri investovaní a riadení peňazí existuje preukázaná nepriama úmera medzi výškou nákladov, ktoré klient platí a mierou zhodnotenia jeho peňazí. Inými slovami, čím drahšiu investíciu si kúpite, tým je väčšia pravdepodobnosť, že dosiahnete podpriemerné výsledky. A investičné životné poistenie je jeden z najdrahších spôsobov investovania. Je to presne naopak – ak si nedáte pozor na výšku poplatkov, ktoré pri investovaní platíte, vaše výsledky vás rozhodne nepotešia.

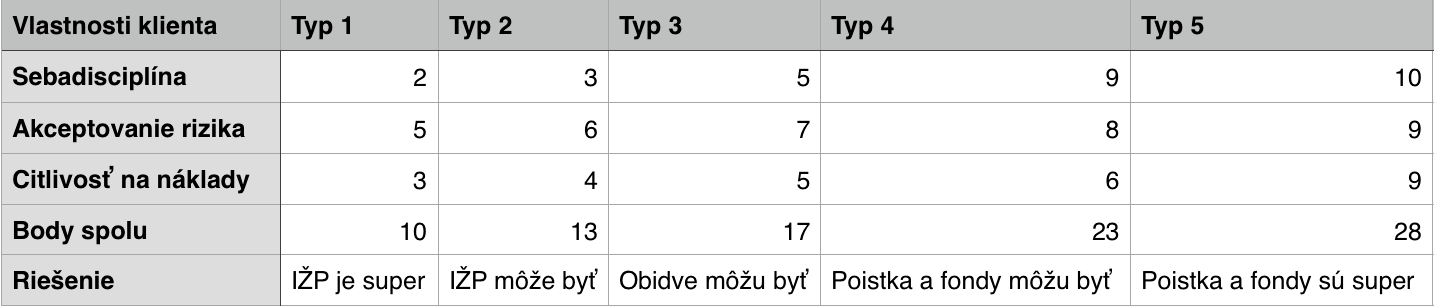

4. Pre každého máme ideálne riešenie. Vzhľadom na to, že máme 2 skvelé produkty pre každého, kto potrebuje investovať, pripravili sme jednoduchú tabuľku, na základe ktorej sa rozhodne naozaj každý.

Pozrime sa teda na jednotlivé položky v tabuľke:

Sebadisciplína: poisťovňa delí klientov na tých s nízkou sebadisciplínou (2) a tých s vysokou (10). A tvrdí, že pre tých s nízkou je vhodné IŽP. Aké by na to mohli byť dôvody? Klient s nízkou sebadisciplínou by teoreticky mohol po nejakom čase prestať pravidelne investovať, alebo by sa mohol rozhodnúť predčasne svoje investovanie skončiť a peniaze si vybrať. Možno aj v dosť nevhodnom okamihu (z hľadiska situácie na finančných trhoch). Tomuto IŽP efektívne bráni tým, že klient vlastne uzatvára s poisťovňou kontrakt na desiatky rokov, ktorý je povinný dodržiavať a nedá sa len tak ľahko zrušiť. Z tohto pohľadu IŽP samozrejme funguje – je to nástroj tzv. núteného sporenia investovania.

Ale takéto nástroje, v ktorých si sporíte a investujete dlhodobo a ku svojim peniazom budete mať prístup až o desiatky rokov, už predsa používate – konkrétne 1., 2. a 3. dôchodkový pilier. Alebo napríklad hypotéka. Naozaj potrebujete ešte jeden? To čo potrebujete naozaj je flexibilita, no tú vám IŽP neponúka. A na investovanie (sebadisciplína 5 a viac) sú ďaleko lepšie a lacnejšie riešenia ako podielové fondy poisťovní.

Akceptovanie rizika: poisťovne tvrdia, že klienti, ktorí sa boja rizika, by si mali zobrať IŽP. To je veľká dezinterpetácia toho, aké riziko vlastne klienti postupujú. Kúpou IŽP klienti (typ 1 z tabuľky) investujú do indentických fondov ako klienti typu 5. Len ich majú zabalené v balíku s poistkou a vďaka tomu platia oveľa vyššie poplatky (viď ďaľší paragraf). To znamená, že ich trhové riziko je rovnaké, ale vzhľadom na vyššie poplatky dosiahnu oveľa nižšie výnosy. Klient typu 1 teda podstupuje oveľa VYŠŠIE riziko (v porovnaní s klientom typu 5), že nedosiahne svoje ciele.

Citlivosť na náklady: toto je moja najobľúbenejšia časť. Podľa poisťovní je investičné životné poistenie určené pre klientov, ktorí sú “menej citliví na náklady”. Životné poistenie a investícia do podielových fondov je určené pre klientov, ktorí sú “na náklady citliví viac”.

No čo presne znamená citlivosť na náklady 3 a citlivosť na náklady 9? Takéto nejasné označenie by mohlo niekoho viesť k mylnému záveru, že klient typu 5 si vybral super lacné riešenie. Tu je presné vysvetlenie významu jednotlivých úrovní:

Citlivosť na náklady 9 (najvyššia citlivosť): Z peňazí mám až chorobný strach. Ak nejaké mám, musím sa ich okamžite zbaviť. Ak si niečo kupujem, veľmi pozorne sledujem ceny a vždy si vyberiem tú najdrahšiu možnosť.

Citlivosť na náklady 6: Z peňazí mám až chorobný strach. Ak nejaké mám, musím sa ich okamžite zbaviť. Ak si niečo kupujem, veľmi pozorne sledujem ceny a vždy si vyberiem tú najdrahšiu možnosť. Ak za mnou niekto príde a povie mi, že má pre mňa super výhodnú ponuku, hneď si to od neho kúpim, bez toho, aby som sa zamyslel, či to potrebujem alebo nie a ani sa nepýtam, koľko to stojí.

Citlivosť na náklady 3 (najnižšia): Z peňazí mám až chorobný strach. Ak nejaké mám, musím sa ich okamžite zbaviť. Ak si niečo kupujem, veľmi pozorne sledujem ceny a vždy si vyberiem tú najdrahšiu možnosť. Ak za mnou niekto príde a povie mi, že má pre mňa super výhodnú ponuku, hneď si to od neho kúpim, bez toho, aby som sa zamyslel, či to potrebujem alebo nie a ani sa nepýtam, koľko to stojí. Ak mi nebodaj nejaké peniaze zostanú, skladám z nich lietadielka, zapaľujem ich a púšťam ich smerom na les za domom. Dúfam, že sa mi les podarí podpáliť a ja dostanem obrovskú pokutu.

Táto tabuľka je úžasná, pretože pekne ukazuje, aké strašne drahé IŽP je. Nie je to nič iné, ako kombinácia životného poistenia a investície do fondov. Vo všetkých piatich prípadoch sa teda bavíme o absolútne tom istom produkte, jediný rozdiel je v nákladoch. A podľa toho, čo tabuľka uvádza, je IŽP asi 3 krát drahšie ako samostatne kúpená kombinácia poistky a podielových fondov (citlivosť na náklady 3 vs 9). No aj to najlacnejšie riešenie, ktoré ponúkajú životné posiťovne (typ klienta 5) je neskutočne predražené.

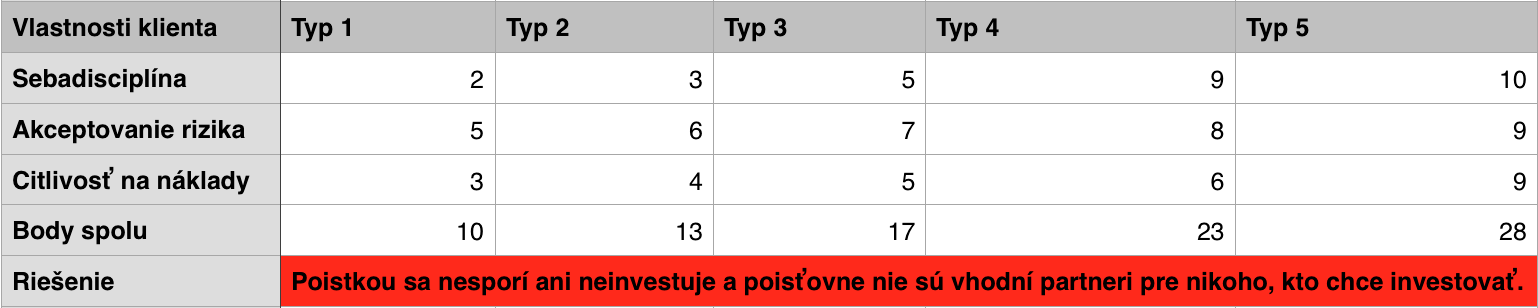

Aká je realita:

Pre poriadok prikladám zrevidovanú a tentokrát už pravdivú tabuľku, podľa ktorej si potenciálni klient niektorej poisťovne môže vybrať investíciu:

5. IŽP je vhodný nástroj pre mladých, pretože majú dlhý časový horizont a nízku sebadisciplínu.

Opäť nič nemôže byť vzdialenejšie od pravdy. IŽP nie je vhodné pre nikoho, tým menej pre mladých ľudí. Ich obrovská výhoda je v tom, že majú pred sebou ešte veľa rokov, počas ktorých môžu sporiť a investovať. Ale musia ju využiť na maximum. To znamená investovať rozumne, jednoducho a lacno, aby čo najväčšia časť ich peňazí pracovala pre nich a nie pre niekoho iného.

Aká je realita: Mladí ľudia sú z hľadiska poisťovne najlepší klienti pre IŽP, pretože vysoké poplatky budú platiť dlhé, dlhé roky. A ak aj po nejakom čase zistia, aký zlý produkt si kúpili, nebude pre nich také jednoduché a lacné ho zrušiť.

Investičné životné poistenie je veľmi zlý produkt, ktorý priamo ohrozuje vašu finančnú budúcnosť. Ak sa k vám niekedy priblíži poisťovák s ponukou tohto produktu, berte nohy na plecia a utekajte čo najrýchlejšie a najďalej. Vaše peniaze sú v priamom ohrození.

Vzhľadom na obrovské zisky pre poisťovne a fakt, že klient zbadá smutný výsledok svojho zlého rozhodnutia investovať cez poistku až o 20 alebo 30 rokov, je málo pravdepodobné, že by tento produkt prestali predávať.

Je teda len na nás, aby sme investičné životné poistenie poslali tam, kam už dlho patrí. Nie, nie do múzea. To je vyhradené pre produkty, ktoré vo svojom čase boli užitočné a mali nejaký účel. IŽP patrí inde – na smetisko. Alebo na cintorín.

* Titulok je variáciou na názov českého filmu o chlapíkovi, ktorý sa tváril ako niekto, kým nie je