Koncom minulého roka som narazil na prieskum*, ktorý robila americká banka Capital One na vzorke 1.400 “mileniálov” (teda ľudí narodených medzi rokmi 1978-1998, no definície sa rôznia). Po prečítaní titulku tlačovej správy mi “spadla sánka”:

2/3 “mileniálov“ nechcú byť milionári.

Prieskum obsahoval veľa zaujímavých zistení, ale to, na základe ktorého vznikol horeuvedený titulok, znelo takto:

„67% respondentov uviedlo, že by radšej mali stabilné zamestnanie so skromným (modest) príjmom, než sa stali milionármi s tým, že je istá šanca bankrotu v priebehu pár rokov“.

Aha! Tak to je trochu iná káva. Predpokladám, že väčšinu ľudí vystrašila možnosť bankrotu v priebehu pár rokov a pri inej formulácii otázky by odpovede mohli vyzerať inak. Každopádne, vyzerá to tak, že táto generácia peniazom veľmi nerozumie.

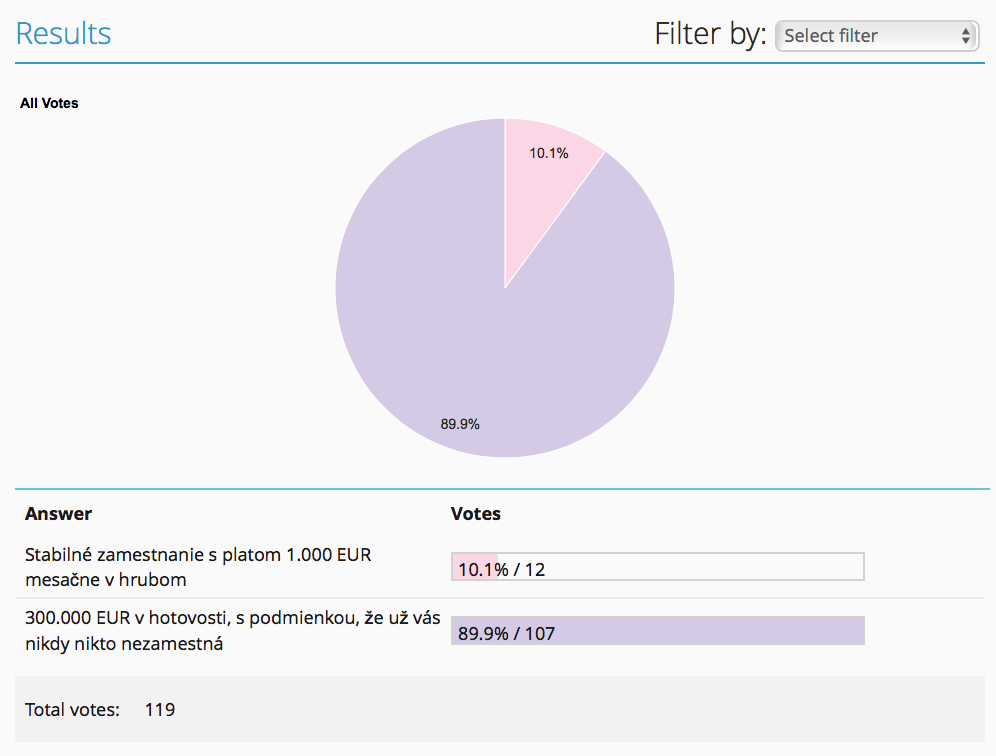

Zaujalo ma to až do tej miery, že som na svojom blogu spravil medzi čitateľmi podobný prieskum, z nasledovnou otázkou:

Čo by ste si vybrali radšej :

A. Stabilné zamestnanie s platom 1.000 EUR mesačne v hrubom

B. 300.000 EUR v hotovosti s podmienkou, že vás už nikdy nikto nezamestná.

Tu sú výsledky:

![]()

Tamer 90% si vybralo „prachy“, čo ma veľmi teší. Koniec koncov, hlavným cieľom tohto blogu je zvyšovať finančnú gramotnosť a vyzerá to tak, že sme na dobrej ceste.

Majetok je vždy, aspoň podľa môjho skromného názoru, lepší ako zamestnanie so stabilným príjmom, a tu sú dôvody, prečo je to tak:

1._Respondenti v americkom prieskume evidentne uprednostňujú príjem pred majetkom, ale to je jedno veľké nedorozumenie – majetok predsa JE zdrojom stabilného príjmu. Neexistuje iný príčetný dôvod, prečo si vytvoriť majetok, než získať z neho pravidelný príjem. Samozrejme, nehovorím o majetku vo forme zbierky porcelánových figúriek, 4 aút, 6 televízorov a 1000 litrového akvária. Hovorím o finančnom majetku, ktorý nám generuje nejaký výnos.

2. Uprednostnenie práce pred majetkom je úplne nelogické rozhodnutie. Ak by ste boli schopní ušetriť a investovať z horeuvedeného hrubého príjmu 300 EUR mesačne, vybudovanie majetku vo výške 300.000 EUR vám bude trvať zhruba 24 rokov. Ak však takýto majetok máte, bude vám generovať výnos 1.000 EUR mesačne už navždy. Hneď teraz. A vy nemusíte chodiť 24 rokov do práce. Majetok vám umožní získať späť váš čas.

3. Neexistuje nič také, ako stabilné zamestnanie so stabilným príjmom. Ak chcete zostať zamestnaný/á, musíte na sebe konštantne pracovať, vyvíjať sa, pretože aj svet okolo nás sa mení a vyvíja. Schopnosti a znalosti, ktoré stačili na dobrý džob pred piatimi rokmi, dnes už nestačia, a tie ktoré sú dostatočné teraz, o ďaľších 5 rokov dostatočné nebudú.

4. Majetok rastie rýchlejšie ako platy. Na tejto premise postavil francúzsky ekonóm T. Piketty svoju nesmierne populárnu knihu Kapitál v 21. storočí. Kritizuje v nej nespravodlivosť sveta, kde má kapitál vyššie percento rastu ako mzdy a bohatí sa tak stávajú bohatšími. Ako riešenie navrhuje masívne zdaňovanie kapitálu (samozrejme, ako inak). Podľa mňa je lepšie využiť túto “vlastnosť” kapitálu a začať si budovať svoj vlastný majetok. Nie je to také komplikované, ako sa na prvý pohľad zdá.

5. Štát vo väčšej miere zdaňuje príjem z práce, než príjem z majetku. Z každého EUR, ktoré zarobíte vo forme mzdy, vám štát zoberie cca. 40% vo forme daní a rôznych odvodov. Dá sa na to pozrieť aj inak – firma Deloitte vyrátala, že v roku 2016 pripadá deň daňovej slobody na Slovensku na 28. máj. Priemerný ekonomicky aktívny človek tak pracuje 148 dní v roku na štát, a od tohto dňa pracuje na seba.

Majetok je iný. Výnos z predaja cenných papierov (netýka sa investovania pomocou nástrojov kolektívneho investovania, napr. podielové fondy), ak ste ich držali dlhšie ako 1 rok, je od dane aj zdravotných odvodov oslobodený. Inými slovami – výnosy z vášho majetku sú celé vaše, nikto vám ich nezoberie.

Neviem, či je to fér alebo nefér. Každopádne, vždy je lepšie mať čistý príjem vyšší o 66% než ho nemať vyšší o 66%. Táto možnosť je k dispozícii pre každého a treba ju využiť.

6. Majetok vám tiež, okrem času, dá slobodu rozhodovať sa podľa svojho najlepšieho vedomia a svedomia. Sú ľudia, ktorí to dokážu bez ohľadu na okolnosti. No väčšina z nás zvažuje dopad svojich rozhodnutí na našu finančnú situáciu. Ak máte dostatočne veľký majetok, jednu vec – peniaze- zo svojho zoznamu starostí môžete vyčiarknuť. Stále treba ráno vstávať, ísť s deťmi k lekárovi alebo na nákup. No nemusíte kvôli peniazom robiť veci, ktoré by ste inak nerobili. A potom že peniaze sú koreňom všetkého zla!

7. V skutočnosti to vôbec nie je otázka výberu medzi majetkom a prácou. Nikde nie je napísané, že ak máte majetok, nemôžete pracovať. Môžete, ale nemusíte. Navyše si môžete vybrať, čo budete robiť. Chcete začať podnikať, ale bojíte sa, že sa vám nebude dariť? No problem. Chcete robiť prácu, ktorá vás strašne baví, ale nie je dobre zaplatená? No problem. Potrebujete si zobrať 6 mesiacov na rozmyslenie? No problem. Viete, čo chcete robiť, ale potrebujete pár mesiacov/rokov, aby ste si doplnili vzdelanie alebo získali nejaké zručnosti? No problem.

8. Čoraz častejšie sa objavujú úvahy o univerzálnom príjme. Ide o tzv. nepodmienenú finančnú dávku od štátu pre každého občana, bez ohľadu na jeho príjmy.

V júni 2016 sa vo Švajčiarsku dokonca konalo referendum na túto tému. Proponenti hovoria o niekoľkých výhodách takéhoto riešenia – zamestnávatelia majú istotu, že zamestnanci pre nich robia preto, že práca ich baví, nielen kvôli peniazom. Na druhú stranu musia vytvárať zaujímavé pracovné miesta, kde sa budú ľudia dobre cítiť a budú sa vedieť realizovať.

Zamestnanci majú možnosť nájsť si ideálnu prácu, bez ohľadu na výšku mzdy. Objavujú sa dokonca tvrdenia, že vďaka tomu, že ľudia sa nemusia strachovať, či budú mať z čoho žiť, by sa mohol zlepšiť zdravotný stav obyvateľstva, znížiť úroveň stresu a zvýšiť kvalita života aj vek dožitia. Samé pozitívne a žiadúce veci.

Návrh bol zamietnutý.

Dobrá správa je, že nemusíte čakať, kým niekto niečo schváli. Majetok vám totiž poskytne presne takýto nepodmienený príjem so všetkými jeho benefitmi. A vy si ho môžete začať budovať už teraz. Sporením a investovaním.

Ak chcete vedieť ako, stačí kliknúť na tento „button“:

[thrive_link color=’orange‘ link=’https://peniazesucas.sk/aiblp/‘ target=’_self‘ size=’medium‘ align=’aligncenter‘]Chcem vedieť, ako sa dá investovať rozumne, jednoducho a lacno[/thrive_link]

Photo: Flickr

*Tu je linka na prieskum http://press.capitalone.com/phoenix.zhtml?c=251626&p=irol-newsArticle&ID=2137361